Criptomoneda china: ¿Qué es y cómo funciona el Yuan digital?

Desde hace un par de años, varios países han explorado a las criptomonedas, con la intención de modernizar sus sistemas financieros.

Si bien la blockchain ofrece la promesa de transacciones más rápidas, seguras y transparentes, hay una diferencia crucial entre las criptos tradicionales y las monedas digitales del banco central (CBDC): la centralización.

Bitcoin y Ethereum, dos de las criptomonedas más rentables, se caracterizan por su naturaleza descentralizada y su principal atractivo es que no están controladas por ninguna entidad central. Ambas operan en redes distribuidas de nodos, que verifican y registran las transacciones sin necesidad de intervención humana.

Las monedas digitales que algunos países han estado explorando y que conocemos como CBDB tienen su propia centralización. Entonces, ¿cómo funciona este “empalme” de características?.

Los gobiernos que buscan usarlas quieren emplear los beneficios tecnológicos de la blockchain mientras mantienen el control sobre la emisión y regulación de la moneda. Un enfoque controversial, se nota el contraste con la filosofía original de descentralización y las finanzas centralizadas.

Hoy vamos a explorar el auge de la criptomoneda china y cómo su centralización podría cambiar el panorama inicial que plantea Bitcoin y otros activos digitales que hemos clasificado en nuestro ranking de criptomonedas.

Las CBDC en el mundo

Las monedas digitales de los Bancos Centrales de todo el mundo han comenzado a despegar. Si quieres saber qué son las CBDC y cómo funcionan, te recomendamos nuestro artículo con toda la información que necesitas saber.

China fue uno de los primeros países del mundo en empezar a desarrollar su criptomoneda como una CBDC. Ya desde 2014 el país desarrollaba el yuan digital también conocido como e-CNY, y dio pie para que empezaran a explorar otras monedas de bancos centrales.

Según las cifras presentadas por el Atlantic Council en 2023, en el 2017 se empezó a realizar un programa piloto a gran escala en Uruguay, la llamó ‘e-Peso’ y en sus pruebas utilizó un sistema de pago patentado.

Venezuela fue otro de los países en lanzar su propia criptomoneda nacional en 2018 con el Petro. Este nombre se debe a que tenía el respaldo de las reservas de petróleo del país pero, a pesar de los esfuerzos del gobierno, el Petro no logró una adopción significativa ni confianza internacional.

El panorama en la actualidad

Al escribir esta entrada y revisar los datos actuales del Atlantic Council encontramos que hay 36 países con pruebas piloto de CBDC, entre ellas la e-CNY. Hay otras 44 en exploración, 30 en desarrollo, 17 inactivas, dos canceladas y tan solo tres lanzadas activas. Esto nos deja un panorama de 134 uniones monetarias rastreadas.

Las tres activas son las de Las Bahamas, Nigeria y Jamaica. En Las Bahamas, el Sand Dollar vió la luz en octubre de 2020. Nigeria lanzó el eNaira, en octubre de 2021 con el objetivo de tener transacciones rápidas y seguras, reducir el costo de las remesas y mejorar la eficiencia de los pagos en el país.

Pocos meses después, en diciembre de 2021, Jamaica completó un programa piloto, que comenzó en mayo del mismo año. Fue para el primer trimestre del 2022 que se activó y lanzó oficialmente la .

Por otra parte, aunque países como Estados Unidos han coqueteado con la idea de tener su propia moneda digital, en abril de 2023 la Reserva Federal, en cabeza de Jerome H. Powell, hizo un comunicado donde se negaba la decisión de buscar o implementar una moneda digital de banco central. Posteriormente, el actual presidente Donald Trump, prohibió la creación del dólar digital.

Antes de esto, en 2019, ya habían bancos siendo noticia por dar sus primeros pasos hacia el mundo de la moneda digital. Este fue el caso de Deutsche Bank, cuyos planes para emitir su propias stablecoins basada en el euro y en alianzas con grandes empresas.

El Yuan digital

El yuan digital, también conocido como e-CNY, es la moneda digital de China. Fue lanzada en su fase piloto en abril de 2020 por el Banco Popular (PBOC) con el objetivo principal de modernizar el sistema financiero del país, mejorar la eficiencia de los pagos y aumentar la inclusión financiera. Todo esto, bajo el control centralizado del gobierno chino.

Historia y evolución

Desde su lanzamiento, ha sido sometida a diversas pruebas en múltiples ciudades del país incluyendo Shenzhen, Suzhou, Chengdu y Xiongan. El Banco Popular de China utilizó estas ciudades como «sandbox» regulatorios, para experimentar con diferentes escenarios de uso y tecnologías subyacentes.

Todo esto tuvo lugar entre 2019 y 2020. Desde entonces, hay varios hitos que marcaron su historia, tanto como su evolución. Entre ellos:

Expansión y adopción

El yuan digital fue ampliamente utilizada durante los Juegos Olímpicos de Invierno en Beijing (2022), permitiendo a los atletas y asistentes realizar pagos sin efectivo en las instalaciones olímpicas.

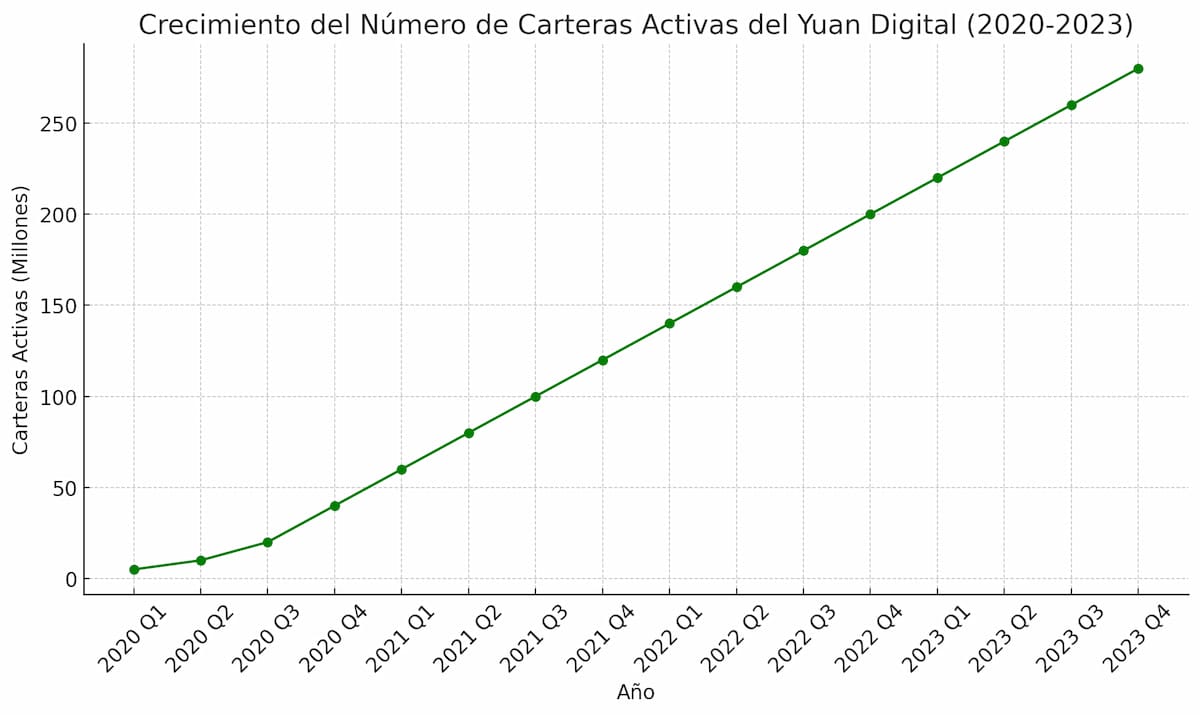

Este evento de nivel internacional contribuyó significativamente a la demostración de capacidad de e-CNY para lidiar con grandes cantidades de transacciones en un entorno global. Para fines de 2023, el yuan digital tenía aproximadamente 120 millones de carteras activas, lo que es un indicador muy significativo de la interacción de los consumidores chinos.

Para fines de 2023 el volumen de transacciones creció a más de 250.000 millones de dólares y se hicieron alrededor de 950 millones de transacciones. El siguiente gráfico ilustra este aumento en el número de carteras activas, indicando una adopción creciente por parte del público.

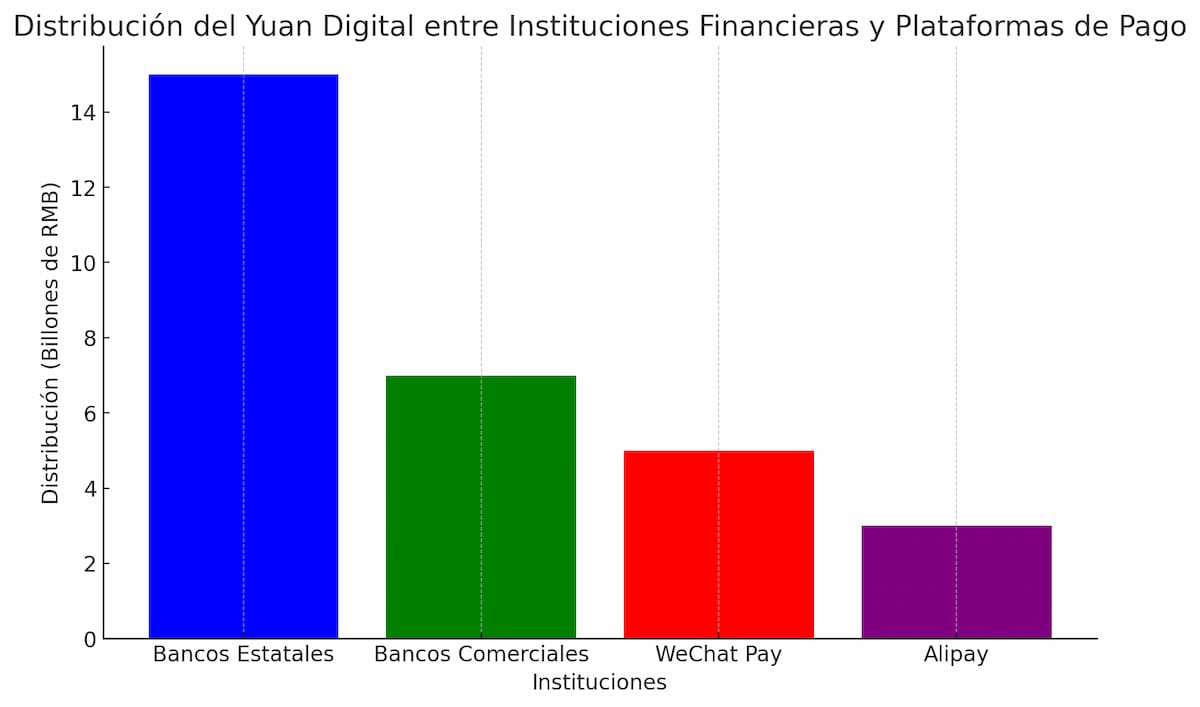

Por otro lado, el yuan digital se ha integrado con plataformas de pago populares como WeChat Pay y Alipay. Esta integración ha sido trascendental, ya que estas aplicaciones controlan el mercado de pagos móviles en China y es la forma principal en que los chinos pagan a diario.

El PBoC también ha expandido las pruebas a nuevas ciudades y regiones como Shanghai y Pekín, para abordar la funcionalidad del e-CNY en varios entornos urbanos y económicos.

Alianzas y colaboraciones

Las colaboraciones internacionales no se han hecho esperar y, de hecho, han sido noticia. Como muestra y para enriquecer sus colaboraciones internacionales, el 17 de mayo de 2021 Hong Kong llevó a cabo un programa piloto para empezar a usar el yuan digital.

Esto es realmente fascinante y señala la razón por la que el yuan digital se está convirtiendo rápidamente en el líder del mercado: Hong Kong es uno de los importantes centros financieros del mundo y las pruebas allí persiguen facilitar el comercio y las inversiones entre las dos regiones.

China también ha buscado una colaboración con los países del Sudeste Asiático para que adopten el yuan digital en transacciones transfronterizas, lo cual podría aumentar su adopción internacional.

Entre los grandes bancos comerciales chinos están el Banco Industrial y Comercial (ICBC) y el Banco de China, los cuales han desempeñado un papel crucial en la distribución del yuan digital, desarrollando aplicaciones y servicios que permiten a los usuarios gestionar sus carteras de e-CNY.

¿Qué dicen los expertos?

A pesar de que no es exactamente única en su especie, es una de las que más se han comentado, por eso varios expertos expresaron sus opiniones a propósito de sus consecuencias y el futuro del yuan digital.

Entre los expertos se encontraba el ya mencionado Jerome Powell, quien mantenía durante la audiencia celebrada el 7 de marzo de 2023 que es “demasiado pronto para que firmemos un tema como este”. Y agregó durante la audiencia que creía que la moneda digital creada por uno de los bancos centrales más importantes “está lejos de ser asesorada o adoptada”.

En su intervención, Powell reconoce que la introducción del yuan digital, tiene “implicaciones significativas, especialmente en el ámbito de los sistemas financieros mundiales y los pagos internacionales”.

Sin embargo, también señala que desarrollar una moneda digital segura, robusta y que proteja la privacidad es una tarea compleja, con lo que sugiere que el desarrollo y puesta en marcha de una CBDC estadounidense podría llevar años.

Josef Tětek y la preocupación sobre las monedas digitales centralizadas

En su artículo de opinión CBDCs are coming. Here’s why you should worry publicado en febrero de 2023 en Forkast, el periodista y analista en Trezor Josef Tětek, expresó varios motivos por los que los usuarios de las monedas emitidas de forma centralizada deberían estar preocupados.

Por supuesto, parte del foco de atención se puso sobre la criptomoneda china. Después de señalar que “el e-CNY ha sido utilizado en más de 360 millones de transacciones por valor de 100.000 millones de yuanes, y más de 5,6 millones de comerciantes aceptan ahora la moneda digital”, Josef declaró que este no debería ser motivo de celebración.

Su argumento se basa en que, aunque las CBDC pueden mejorar la eficiencia de los pagos y las transacciones transfronterizas, también presentan riesgos significativos para la privacidad y la libertad individual.

Así, Tětek advierte que estas monedas podrían ser usadas por gobiernos autoritarios para imponer un mayor control sobre la población, facilitar la vigilancia y la censura, y limitar las opciones económicas independientes.

Algo muy lejano a la idea original de Bitcoin que serviría como modelo de las finanzas descentralizadas.

Posteriormente, se desarrollaron múltiples cadenas de bloques y tokens con diferentes utilidades, como las mejores shitcoins y las criptomonedas de perros, cuyo principal exponente: Dogecoin, se creó como una burla a Bitcoin.

Cabe destacar a las criptomonedas proof of stake basadas en tecnología blockchain y uno de los segmentos más populares entre la comunidad cripto.

Otros nichos interesantes a descubrir son las criptomonedas gaming y las criptomonedas metaverso, que tienen adopción dentro de grandes comunidades de jugadores.

Y no queremos dejar de mencionar a la criptomoneda del iris, que ha sido prohibida en numerosas jurisdicciones de todo el mundo.

La centralización y control financiero

Muchos expertos también subrayan que, aunque el e-CNY representa una innovación tecnológica significativa, su naturaleza centralizada contradice los principios de las mejores criptomonedas para invertir como el Bitcoin, que son tradicionales descentralizadas y sin la capacidad de generar retornos con airdrops de criptomonedas.

Específicamente, el analista de la Universidad Nacional de Singapur, Ruan, menciona que el e-CNY podría tener un impacto significativo en los pagos transfronterizos si otros países lo adoptan y que aunque actualmente el yuan digital no representa una amenaza directa para la hegemonía del dólar estadounidense o de otras monedas como el euro.

¿Una estrategia de control estatal?

Otros analistas enfatizan que la adopción del yuan digital es parte de un esfuerzo más amplio para mantener un control estricto sobre su sistema financiero y evitar la descentralización. Este enfoque se observa también en países como Suecia, donde las autoridades han sido cautelosas con respecto a la descentralización del sistema financiero.

Theodore Benzmiller, del Centro de Estudios Estratégicos e Internacionales (CSIS), señala que se busca limitar el poder de los bancos comerciales y las corporaciones de pagos digitales independientes del estado. Entre estas menciona a Alipay y WeChat Pay, que actualmente dominan el mercado de pagos móviles.

El impacto global y la competencia

A nivel global, el yuan digital es observado de cerca por otros países que consideran desarrollar sus propias monedas digitales centralizadas.

Según Matt Powell de CPO Magazine, la exitosa implementación del e-CNY podría influir en el futuro del sistema financiero global, especialmente en términos de reducir la dependencia del dólar estadounidense en el comercio y las finanzas internacionales.

¿Cómo funciona la criptomoneda de China?

Como sabemos, esta es una moneda digital fue emitida y es controlada por el PBoC. Sin embargo, su valor está vinculado directamente al yuan renminbi físico (RMB), lo que proporciona estabilidad en comparación con criptomonedas volátiles como Bitcoin.

El yuan digital tiene un propósito práctico bien definido: facilitar las transacciones diarias y modernizar el sistema financiero de China. Así, el yuan digital es simplemente una versión digital del renminbi (RMB) físico y no está respaldado por una reserva adicional

La implementación del e-CNY

La implementación del e-CNY sigue una estructura de dos niveles. El primer nivel incluye al Banco Popular de China, que emite la moneda digital.

El segundo nivel involucra a instituciones financieras como bancos comerciales y plataformas de pago que distribuyen y gestionan el yuan digital para los usuarios. Ahora bien, esto es lo que debemos saber acerca del funcionamiento la estructura:

- Emisión y distribución. El PBoC emite el e-CNY y lo distribuye a través de bancos comerciales y plataformas de pago digitales autorizadas. Estos intermediarios luego proporcionan la criptomoneda digital a los usuarios finales, incluidos individuos y empresas.

- Tecnología subyacente. El e-CNY opera sobre una blockchain con permiso que ofrece seguridad y trazabilidad. Además, soporta transacciones offline, lo que permite su uso incluso en áreas con baja conectividad a internet.

- Carteras digitales. Los usuarios pueden acceder a través de diversas aplicaciones de carteras digitales proporcionadas por bancos comerciales y terceros proveedores realizando pagos instantáneos y sin contacto.

- Contratos inteligentes. El yuan digital también es programable, lo que permite la implementación de contratos inteligentes que pueden automatizar transacciones y procesos financieros.

¿Puede considerarse la inversión en el yuan digital?

Evaluar el yuan digital como una inversión resulta complejo debido a su naturaleza y propósito. De entrada, ni siquiera podemos hablar de una predicción de precio, tal como lo haríamos con Bitcoin, ya que difieren por naturaleza.

Y es que, a diferencia de las monedas digitales descentralizadas, el e-CNY no está diseñado para la inversión especulativa, tal como ocurre con las criptomonedas que consumen menos energía o las criptomonedas con staking. En cambio, se usa para facilitar transacciones y mejorar la eficiencia del sistema financiero.

Sin embargo, podemos prever que la adopción del yuan digital aumentará significativamente en los próximos años, especialmente con el apoyo de importantes plataformas de pago que mencionamos anteriormente, como el WeChat Pay y Alipay.

El euro digital

La Unión Europea (UE) también está explorando la creación de su propia moneda digital, conocida como el euro digital. Ahora bien, aunque ambos proyectos, el euro digital y el yuan digital (e-CNY), comparten la intención de modernizar el sistema financiero y facilitar transacciones más eficientes, hay diferencias significativas en sus enfoques y objetivos.

Pero, ¿qué es el euro digital? Esta moneda es una iniciativa del Banco Central Europeo (BCE) para emitir una versión digital del euro que complementará el efectivo y los depósitos bancarios. Fue creada con el objetivo de proporcionar un medio de pago digital seguro y eficiente, que sea ampliamente accesible a los ciudadanos y empresas en la zona euro.

Fases de desarrollo

Como recién mencionamos, aunque hay similitudes en los objetivos de modernizar el sistema financiero y mejorar la eficiencia de los pagos, hay diferencias significativas en el enfoque del euro digital y el yuan digital. Estas se ven marcadas desde las fases de desarrollo del euro digital:

- Investigación y consulta. El BCE ha estado investigando la viabilidad del euro digital desde el año 2020, realizando consultas con diversas partes interesadas, incluyendo instituciones financieras, empresas y el público en general.

- Fase de pruebas. En octubre de 2021, el BCE inició una fase de investigación que duró hasta octubre de 2023. Esta fase incluyó pruebas y experimentos para evaluar las posibles características y el impacto del euro digital.

- Implementación. Si se decide proceder, el euro digital podría ser lanzado oficialmente en 2025.

Como vemos, mientras la ruta hacia el euro digital continúa en su camino al desarrollo, el yuan digital es una realidad y su uso podría crecer en 2025.

Características y objetivos

Mientras se habla de que la criptomoneda china podría poner en peligro la privacidad de sus usuarios, el BCE ha enfatizado que la protección de la privacidad será una prioridad en el diseño del euro digital. Con este, indican, buscan equilibrar la privacidad con la necesidad de prevenir actividades ilícitas como el lavado de dinero y la financiación del terrorismo.

El euro digital también está diseñado para ser interoperable con los sistemas de pago actuales dentro de la zona euro, permitiendo su uso tanto en tiendas físicas como en línea mejorando la eficiencia del mercado único europeo.

En esa misma línea, con la implementación del euro digital pretenden mejorar la inclusión financiera. Así aseguran que todos los ciudadanos tengan acceso a medios de pago digitales. Esto, independientemente del acceso que tengan los usuarios a los servicios bancarios tradicionales.

En términos de estabilidad financiera, el yuan digital y el euro digital son considerados pasivos directos del PBoC y del BCE, respectivamente, ya que estos bancos centrales serían responsables de garantizar la validez, seguridad y aceptación de sus respectivas monedas digitales dentro de sus jurisdicciones.

Comparación del euro digital y el yen digital

Similitudes

- Modernización del sistema financiero. Ambos proyectos buscan modernizar sus respectivos sistemas financieros y hacer que las transacciones sean más eficientes y seguras.

- Control centralizado. Tanto el euro digital como el yuan digital son emitidos y controlados por sus respectivos bancos centrales, lo que asegura la supervisión y regulación estatal.

- Objetivos políticos y económicos. El yuan digital forma parte de una estrategia más amplia para aumentar la influencia económica del país y reducir la dependencia del dólar estadounidense.

Diferencias

- Enfoque en la privacidad. Mientras que el euro digital pone un fuerte énfasis en la protección de la privacidad de los usuarios, el yuan digital ha generado preocupaciones sobre la posible vigilancia estatal y el control sobre las transacciones.

- Implementación y pruebas. El yuan digital ya está en una fase avanzada de implementación y pruebas, con millones de transacciones realizadas. El euro digital aún se encuentra en la fase de investigación y pruebas iniciales.

- Objetivos políticos y económicos. El euro digital, por su parte, busca fortalecer la soberanía monetaria de la UE y asegurar la estabilidad financiera dentro de la zona euro.

Estado actual y futuro del euro digital vs el yuan digital

| CBDC | Euro digital | Yuan digital |

| Estado Actual | Pruebas en curso. | Implementación avanzada en varias ciudades chinas. |

| Futuro | Posible implementación durante 2025. | Adopción creciente, uso en comercio internacional planeado. |

| Ventajas | Nueva forma de dinero respaldada por el BCE. | Utilizado para transacciones cotidianas. |

Conclusiones

La evolución del yuan digital marca un hito significativo en la adopción de monedas digitales por parte de los bancos centrales.

Durante el desarrollo de este tema vimos como con el e-CNY, el Banco Popular de China combina tanto la innovación tecnológica de las cadenas de bloques, con un fuerte control estatal. Todo esto nos hace pensar en la marcada diferencia entre las CBDC y las monedas digitales descentralizadas, como el ya muy famoso y usado Bitcoin.

Es interesante ver cómo los expertos coinciden en que, aunque el yuan digital no amenaza actualmente la hegemonía del dólar estadounidense, su ya creciente uso en transacciones tanto internas como internacionales, sí que podrían redefinir el panorama financiero global.

Todo esto nos lleva también a analizar con lupa al yuan digital como una opción viable de inversión, sobre todo porque su diseño tiende a orientarse hacia una mejora de la eficiencia del sistema financiero y no a un activo especulativo de inversión.

Por otro lado, el euro digital aún está en su fase de desarrollo y podría da una esperanza en términos de privacidad e interoperabilidad.

Tanto el yuan digital, como las demás monedas digitales de otros bancos centrales representan una evolución que, con la regulación adecuada y la cooperación internacional, podrían transformar profundamente el sistema financiero global en los próximos años.

Preguntas Frecuentes:

¿Qué es el yuan digital y cómo funciona?

¿La criptomoneda china y las criptomonedas tradicionales son iguales?

¿Cuál ha sido el impacto de la criptomoneda china?

¿Dónde comprar la criptomoneda china?

¿El yuan digital es una stablecoin?

¿Cómo se compara el euro digital con el yuan digital?