FMI: Le CBDC sono di fronte al “problema dell’uovo e della gallina”

Crediamo nella completa trasparenza con i nostri lettori. Alcuni dei nostri contenuti includono link di affiliazione e potremmo guadagnare una commissione attraverso queste partnership. Tuttavia, questa potenziale compensazione non influenza mai le nostre analisi, opinioni o pareri. I nostri contenuti editoriali vengono creati indipendentemente dalle nostre partnership di marketing e le nostre valutazioni si basano esclusivamente sui nostri criteri di valutazione stabiliti. Per saperne di più clicca qui.

Secondo il Fondo Monetario Internazionale (FMI), le valute digitali delle banche centrali (CBDC) si trovano di fronte al problema “dell’uovo e della gallina”. In altre parole, l’adozione da parte dei consumatori dipende in larga misura dalla partecipazione dei commercianti e viceversa.

L’espressione “uovo e gallina” è una metafora utilizzata per descrivere una situazione in cui due fattori interdipendenti rendono difficile determinare quale di essi venga per primo.

In questo caso, l’FMI evidenzia uno scenario in cui i commercianti potrebbero essere riluttanti ad adottare le CBDC se i consumatori non le utilizzano, mentre i consumatori potrebbero evitare le CBDC se i commercianti non le accettano.

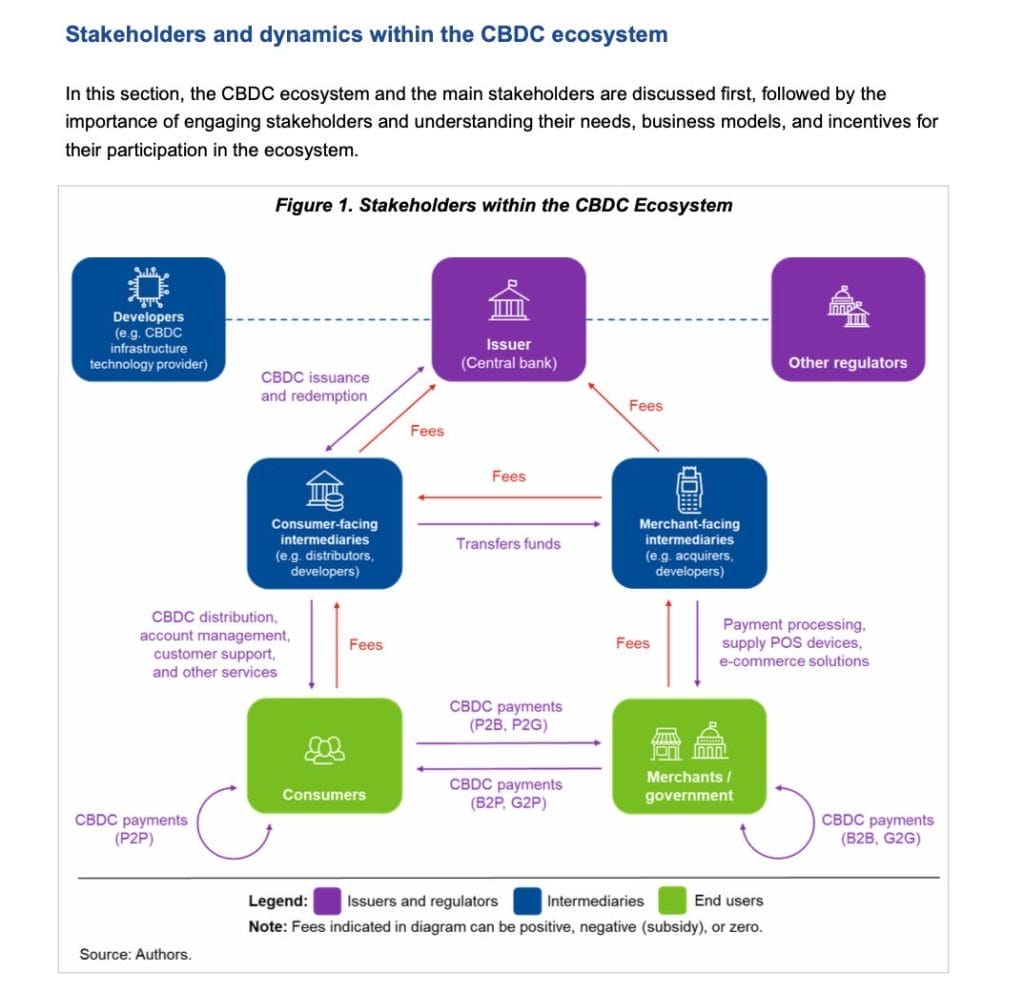

Le CBDC sono le versioni digitali della valuta nazionale di un Paese, emesse e regolate dalla banca centrale. A differenza delle criptovalute, che sono decentralizzate, le CBDC sono pienamente sostenute dall’autorità centrale.

Il loro scopo è fornire le stesse funzioni della moneta fisica ma in forma digitale, offrendo un’alternativa sicura e regolamentata alle valute digitali e ai sistemi di pagamento privati.

Le banche centrali di tutto il mondo stanno compiendo studi e ricerche sulle CBDC per modernizzare i sistemi di pagamento, migliorare l’inclusione finanziaria e ridurre la dipendenza dal contante.

Consumatori lenti a impegnarsi, incerti sull’accettazione diffusa

Nel mercato dei pagamenti al dettaglio, le sfide di coordinamento sono comuni. I nuovi sistemi possono avere difficoltà se le parti interessate esitano ad adottarli, temendo che altri non lo facciano.

Questa dinamica si applica anche alle CBDC, dove sia i consumatori che gli esercenti potrebbero essere lenti a impegnarsi se non sono sicuri dell’accettazione diffusa. Questo crea un ciclo di esitazione che si auto-rinforza e che le banche centrali devono affrontare per favorire l’adozione.

Secondo il FMI, le banche centrali, in quanto principali promotrici dell’iniziativa CBDC, possono svolgere un ruolo proattivo nell’allineare le aspettative e creare un consenso tra le parti interessate.

Molte banche centrali stanno esplorando un modello a due livelli per la distribuzione dei CBDC in cui gli intermediari, come le banche commerciali e i fornitori di servizi di pagamento, facilitano la distribuzione e l’adozione da parte degli utenti.

Secondo l’FMI, questo modello contribuisce all’utilizzo delle infrastrutture finanziarie esistenti, garantendo al contempo il mantenimento della supervisione da parte delle banche centrali.

Il coinvolgimento delle parti interessate svolgerà un ruolo importante nell’adozione dei CBDC. Il FMI consiglia alle banche centrali di adottare un approccio iterativo e inclusivo per comprendere le esigenze e le preoccupazioni di commercianti, intermediari e consumatori. Questo implica non solo affrontare le sfide del mercato, ma anche raggiungere un “adattamento del prodotto al mercato” per le CBDC.

A giugno, la FISM ha condotto un’indagine in 19 paesi del Medio Oriente e dell’Asia centrale per valutare l’adozione e il potenziale dei CBDC. Secondo le conclusioni dell’indagine, i CBDC potrebbero promuovere l’inclusione finanziaria e migliorare l’efficienza delle rimesse internazionali.

Di questi 19 Paesi intervistati, molti stanno esplorando i CBDC in fase di ricerca. Nel sondaggio si legge:

“Bahrein, Georgia, Arabia Saudita ed Emirati Arabi Uniti sono passati alla fase più avanzata di ‘proof-of-concept’. Il Kazakistan è il più avanzato dopo due programmi pilota per il tenge digitale”.

La Bank of Canada interrompe i lavori di realizzazione della CBDC

Nel frattempo, secondo quanto riportato sul suo sito web, la banca centrale canadese (Bank of Canada – BOC) ha annunciato l’interruzione dei lavori per la realizzazione di una valuta digitale retail.

La banca centrale canadese sta continuando a svolgere ricerche approfondite sulle CBDC, ma al momento sta spostando la sua attenzione verso questioni più urgenti. La BOC ha dichiarato che:

“Con l’emergere di altre questioni relative ai pagamenti, la Banca sta riducendo il suo lavoro sulla valuta digitale della banca centrale retail (CBDC) e sta spostando la sua attenzione su una ricerca più ampia del sistema dei pagamenti e sullo sviluppo delle relative policy”.

In particolare, l’associazione che gestisce il sistema di compensazione e regolamento dei pagamenti del Paese, Payments Canada, sta continuando a sviluppare il sistema di pagamento Real-time Rail orientato al retail. L’associazione conta oltre 100 membri, tra cui la Bank of Canada.

Inoltre, la BOC sta per intensificare la supervisione dei pagamenti retail in base al Retail Payment Activities Act del 2021.

La legge prevede che a Novembre la banca centrale inizi a registrare 2.500 piccoli fornitori di servizi di pagamento, che in precedenza erano soggetti solo alle disposizioni antiriciclaggio, e a far rispettare gli standard di rischio operativo nel 2025.

La Bank of Canada legge i propri report

La BOC ha avviato una ricerca sulle CBDC in collaborazione con la Bank for International Settlements e con la Digital Currency Initiative del Massachusetts Institute of Technology Media Labs.

Le banca centrale canadese ha condotto ricerche su tutti i livelli e ha ripetutamente riscontrato che il pubblico canadese era poco interessato a una CBDC e che la nuova forma di denaro avrebbe comportato nuovi svantaggi per il sistema finanziario e per il pubblico.

Nonostante il cambiamento delle sue priorità, la banca ha dichiarato che:

“La nostra ricerca sulle CBDC sarà preziosa se, in futuro, i canadesi, attraverso i loro rappresentanti eletti, decideranno di volere o di avere bisogno di un dollaro canadese digitale”.

Leggi anche:

- Kamala Harris promette di sostenere gli investimenti nelle criptovalute

- Dove investire $5.000 in crypto per diventare milionari nel 2025

- Tutte le nuove criptovalute da comprare nel 2024

- Le migliori crypto presale del 2024 – Le criptovalute in prevendita da non perdere

- CLARITY Act avanza e Bitcoin Hyper supera i $33 milioni

- Bitcoin a $62.300: caso Coldcard e boom Bitcoin Hyper

- Ethereum supera $1.960: LiquidChain punta a $920K con la rotazione dei capitali

- Hard fork Ironwood: come Zcash ha reso verificabile l’offerta di ZEC

- Grayscale deposita l’S-1 per un ETF spot su Worldcoin: iter standard e nodi SEC

Perché puoi fidarti di noi

2M+

250+

8

70

- CLARITY Act avanza e Bitcoin Hyper supera i $33 milioni

- Bitcoin a $62.300: caso Coldcard e boom Bitcoin Hyper

- Ethereum supera $1.960: LiquidChain punta a $920K con la rotazione dei capitali

- Hard fork Ironwood: come Zcash ha reso verificabile l’offerta di ZEC

- Grayscale deposita l’S-1 per un ETF spot su Worldcoin: iter standard e nodi SEC

Altri articoli in evidenza