¿Está XRP siendo suprimido por las instituciones? Claves del precio

Jesse, de Apex Crypto, ha vuelto al centro del debate al argumentar que el precio de XRP está siendo contenido de manera deliberada. Su prueba principal es un documento de Citibank de 2021 que originalmente utilizaba la frase «Regulated Internet of Value» (Internet del Valor Regulado), antes de que la terminología fuera discretamente cambiada a «Regulated Liability Network» (Red de Pasivos Regulados). Según su análisis, este ajuste se realizó porque la redacción original hacía que la conexión con Ripple fuera demasiado evidente.

El historial de precios de XRP otorga cierta credibilidad superficial a este argumento. El token alcanzó los 3,84 dólares durante el ciclo alcista de 2018 y llegó a los 3,60 dólares anteriormente en el ciclo actual. Entre estos dos picos, pasó la mayor parte de una década moviéndose de forma lateral, mientras que Bitcoin lograba un crecimiento compuesto mucho mayor.

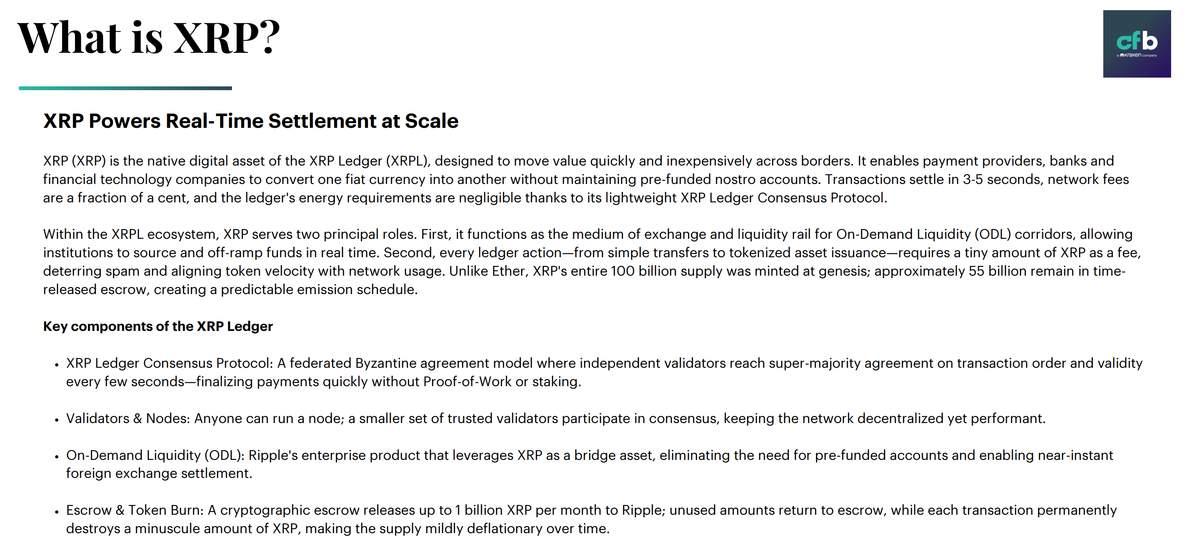

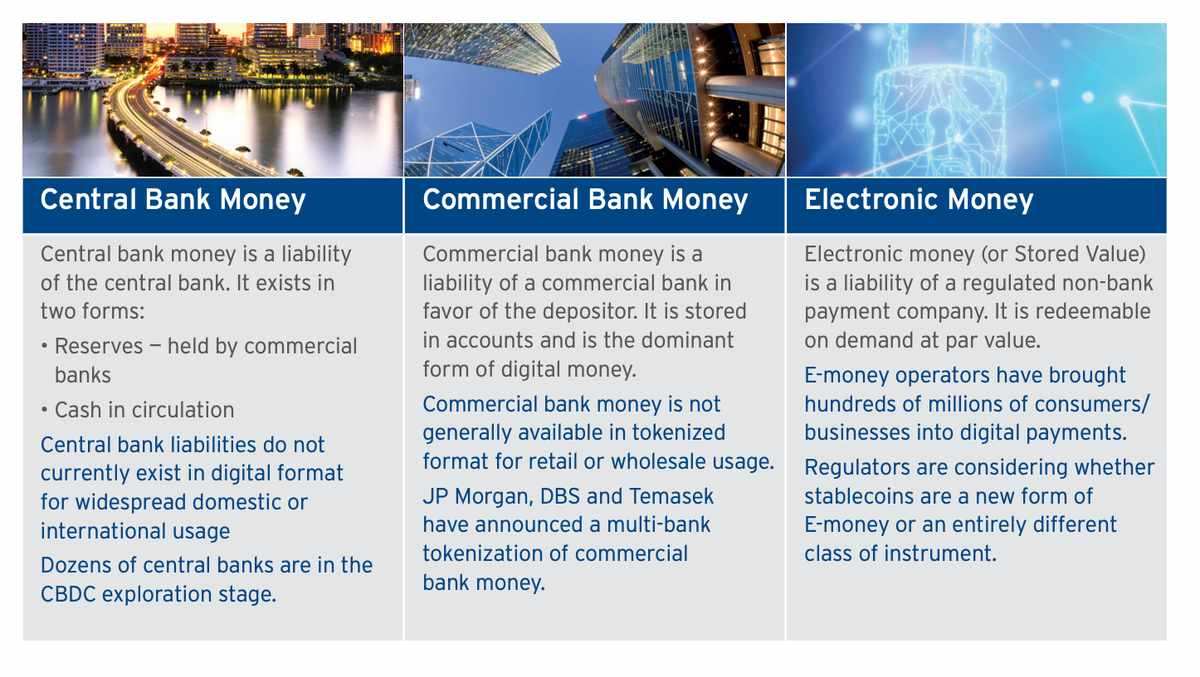

Para un activo con el alcance institucional de Ripple y las ambiciones de diseño del Interledger Protocol, esta trayectoria plana representa, como mínimo, una interrogante válida. El Regulated Liability Network, tal como lo describe Tony McLaughlin de Citibank, es un marco de libro mayor compartido para depósitos bancarios tokenizados. Se trata de un concepto estructuralmente muy cercano a los objetivos que Ripple ha perseguido desde su fundación.

Más allá de las noticias de XRP: El documento de Citibank y la lógica de incentivos institucionales

El argumento de Jesse funciona como una cadena causal: Citibank publicó un documento en 2021 usando la frase «Regulated Internet of Value», la cual coincide directamente con la tesis del «Internet del Valor» de Ripple y el Interledger Protocol. Posteriormente, Citi relanzó el concepto bajo el nombre de «Regulated Liability Network», eliminando cualquier asociación con Ripple en el proceso.

La cadena de conexiones se extiende aún más. McLaughlin ha descrito públicamente que el Regulated Liability Network y el concepto de libro mayor compartido son la misma idea. Por su parte, el Banco de Pagos Internacionales (BIS) ha discutido por separado una arquitectura de libro mayor unificado que podría reemplazar la infraestructura de la banca corresponsal y, eventualmente, desplazar a SWIFT como la columna vertebral de las liquidaciones transfronterizas.

La lógica de Jesse es simple: si XRP o un derivado del protocolo de Ripple sirve como base para esa infraestructura, lo último que desearían los arquitectos institucionales es un activo extremadamente volátil.

El CEO de Ripple, Brad Garlinghouse, ha declarado públicamente que el volumen diario de miles de millones de dólares de XRP lo hace demasiado líquido para que una sola entidad lo controle. Asimismo, el CTO de Ripple, David Schwartz, ha señalado que el rendimiento de XRP suele seguir la tendencia de otras altcoins de gran capitalización.

💥BREAKING:

— STEPH IS CRYPTO (@Steph_iscrypto) December 20, 2025

RIPPLE CEO BRAD GARLINGHOUSE: “NOBODY IS IN A POSITION TO MANIPULATE $XRP PRICES.” pic.twitter.com/p511UTtR3S

Un punto crucial es que la investigación de aproximadamente 18 meses de la SEC, previa a su acción legal de 2020, no arrojó hallazgos de manipulación de precios por parte de Ripple. Jesse no presenta pruebas sólidas de una supresión coordinada; su caso se basa en la interpretación de documentos y vínculos institucionales circunstanciales, no en registros comerciales revelados o presentaciones regulatorias.

La cuestión, tal como el propio Jesse la plantea, sigue sin resolverse. Sin embargo, la comunidad de investigación cripto ha tomado nota: comparar los patrones entre la infraestructura de liquidación institucional y la década de rendimiento plano de XRP ya no se considera un ejercicio marginal.

Últimas noticias del mercado:

- Tim Draper: Bitcoin es más resistente que la banca tradicional

- SIREN se desploma un 49% y el capital migra hacia Maxi Doge

- XRP mantiene los $1.15: ¿Puede recuperar los $1.40?