American Bitcoin meldet 82 Millionen Dollar Quartalsverlust

American Bitcoin weist für Q1 2026 einen Nettoverlust von 82 Millionen Dollar aus – und liefert damit ungewollt einen Lehrbuchfall für das strukturelle Spannungsfeld, in dem sich börsennotierte Bitcoin-Miner nach dem vierten Halving befinden: steigende operative Effizienz auf der einen Seite, bilanzieller Druck durch Marktvolatilität und Kapitalexpansion auf der anderen. Der politische Aufhänger – die Nähe des Unternehmens zur Trump-Familie – ist Aufmerksamkeitsvehikel. Der eigentliche Nachrichtenwert liegt in der Frage, ob das Geschäftsmodell eines kapitalintensiven Bitcoin-Pure-Plays in einem Post-Halving-Regime strukturell tragfähig ist.

Die analytische Leitfrage lautet nicht: Verliert ein Trump-nahes Unternehmen Geld? Sondern: Was verrät die Verluststruktur von American Bitcoin über die Kapitalökonomie bitcoin-zentrierter Unternehmen, die gleichzeitig Mining-Betrieb und Treasury-Akkumulation verfolgen – und wie unterscheidet sich das von einem klassischen Rohstoffförderunternehmen?

Quartalszahlen im Detail: Wo die 82 Millionen Dollar verschwanden

American Bitcoin Corp (ABTC) meldete für Q1 2026 Mining-Erlöse von 62,1 Millionen Dollar – ein Rückgang von 20 bis 21 Prozent gegenüber den 78,3 Millionen Dollar aus Q4 2025. Der Umsatzrückgang erklärt sich primär durch einen Bitcoin-Preisrückgang von rund 22 Prozent im Quartalsdurchschnitt, der direkt auf die erzielbaren Erlöse pro geminetem Block durchschlug. Gleichzeitig verfehlte das Unternehmen die Wall-Street-Konsensschätzungen beim Umsatz – ein Signal, dass die Erwartungen der Sell-Side-Analysten die Preiskorrektur nicht vollständig eingepreist hatten.

Der nominale Verlust von 81,8 Millionen Dollar wird maßgeblich durch einen nicht-liquiditätswirksamen Posten getrieben: eine Mark-to-Market-Abschreibung auf digitale Assets in Höhe von 117,2 Millionen Dollar gemäß FASB-Bewertungsstandards. Die Gesamtbetriebskosten beliefen sich auf 150,7 Millionen Dollar. CEO Mike Ho betonte, das Kerngeschäft bleibe profitabel, wenn man die nicht-cashwirksamen FASB-Anpassungen ausklammere – eine Darstellung, die methodisch korrekt ist, aber die bilanzielle Realität nicht verändert.

Auf der operativen Seite zeigt das Bild eine echte Verbesserung: Die durchschnittlichen Mining-Kosten pro Bitcoin sanken von 46.900 Dollar in Q4 2025 auf 36.200 Dollar in Q1 2026 – ein Effizienzgewinn von rund 23 Prozent. ABTC minte im Quartal 817 BTC auf Rekordniveau, kaufte zusätzlich 803 BTC für die Treasury und hielt zum 31. März 7.021 BTC ohne eine einzige Verkaufstransaktion. Die Bruttomarge auf der Mining-Plattform lag damit oberhalb von 50 Prozent – ein Wert, den viele Wettbewerber im selben Quartal nicht erreichten. Eric Trump kommentierte die Ergebnisse mit den Worten, ABTC akquiriere Bitcoin zu einem „47% discount to spot prices“, was als Effizienznachweis geframet wurde.

Lies auch: Core Scientific in der Verlustzone: Warnsignal für Bitcoin-Miner?

Mining-Ökonomie unter Druck: Was hinter den Verlusten steckt

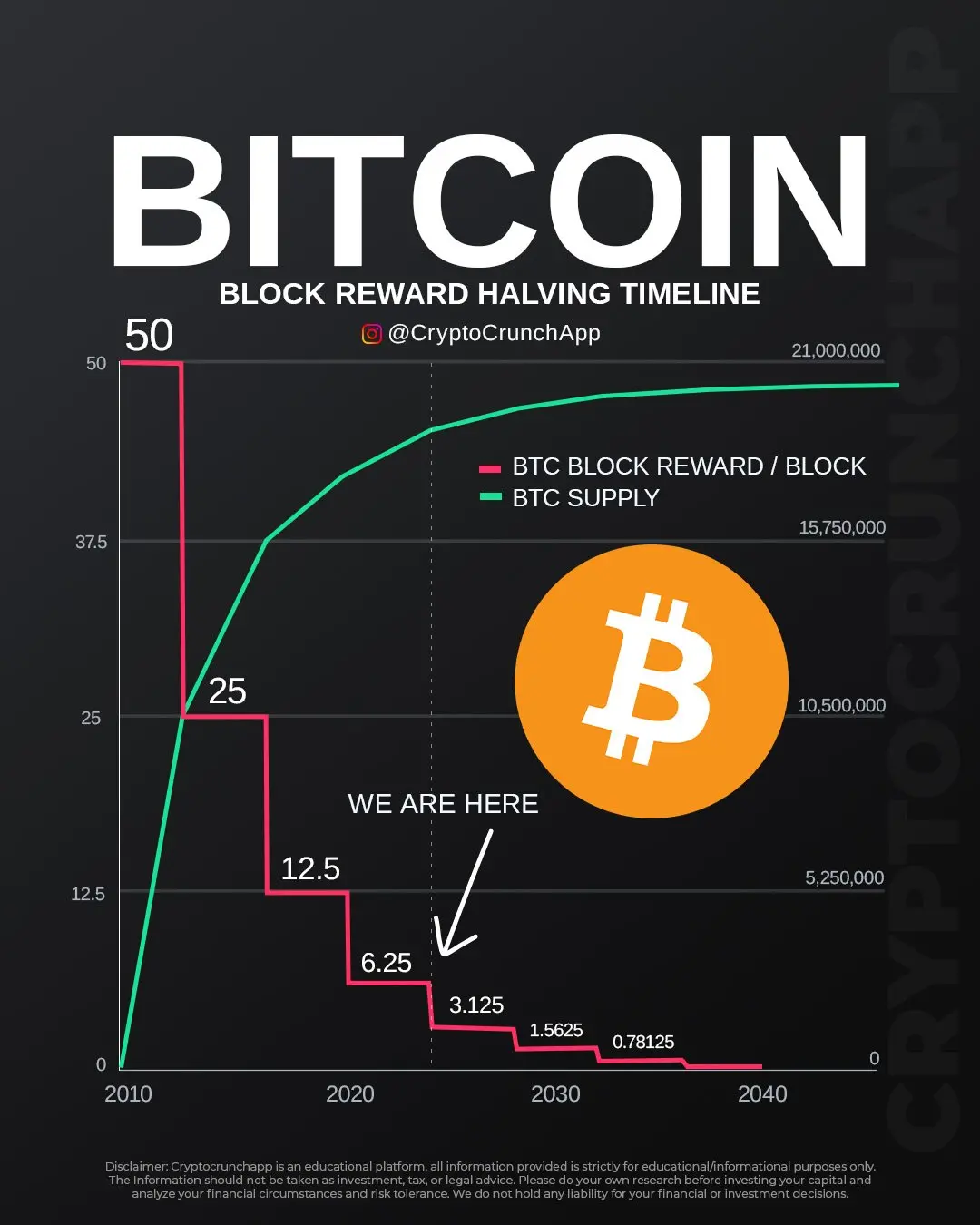

Der strukturelle Kern liegt in der verzögerten Wirkung der Halving-Mathematik auf Bilanzen. Das vierte Bitcoin-Halving im April 2024 halbierte die Blockreward-Ausschüttung auf 3,125 BTC – ein einmaliger, sofortiger Einschnitt in die Erlösseite jedes Miners. Die Kostenseite reagiert träger: Energievertragslaufzeiten, ASIC-Abschreibungszyklen und Schuldendienstpflichten aus der Expansionsphase vor dem Halving bleiben bestehen. Das erzeugt ein klassisches Margenkompressionsregime, das sich typischerweise sechs bis zwölf Monate nach dem Halving am stärksten in den Bilanzen manifestiert – genau der Zeitraum, in dem ABTC seinen Betrieb hochgefahren hat.

Hinzu kommt die Hashprice-Kompression: Der Hashprice – die tägliche Erlösrate pro Terahash Rechenleistung – ist seit dem Halving strukturell gefallen und hat sich noch nicht nachhaltig erholt. Das bedeutet, dass selbst ein Rekord-Outputvolumen wie die 817 geminte BTC im Quartal bei gleichzeitig gesunkenem Bitcoin-Preis und höherem globalem Hashrate-Wettbewerb zu niedrigeren Nominalerlösen führt. Die Branche befindet sich in einer Phase, in der Kapazitätsausbau nicht automatisch Erlöswachstum erzeugt – ein Paradigmenwechsel gegenüber der Pre-Halving-Logik.

Strukturell differenziert sich ABTC von reinen Mining-Operations durch sein Treasury-Modell: Das Unternehmen verkauft keine geminte Bitcoin, sondern akkumuliert diese konsequent. Das erzeugt eine direkte Korrelationsbindung zwischen Aktienbewertung und Bitcoin-Spot-Preis, verstärkt durch die FASB-Bewertungspflicht, die nicht realisierte Wertverluste als Aufwand verbucht. Dieses Modell ist in Bullphasen ein massiver Hebel, in Bärphasen aber ein bilanzstrukturelles Risiko – das zeigt der 117,2-Millionen-Dollar-Impairment-Posten mit aller Deutlichkeit.

Für deutsche Anleger ergibt sich daraus eine regulatorische Dimension, die beachtet werden sollte. Bitcoin-Mining-Aktien wie ABTC sind in Deutschland keine direkte Krypto-Investition, sondern Unternehmensanteile, die unter das klassische Aktienrecht fallen. Unter dem MiCA-Rahmen sind sie nicht als Kryptoasset reguliert, unterliegen aber BaFin-Transparenzanforderungen, wenn sie über deutsche Handelsplätze zugänglich sind. Die steuerliche Behandlung von Kursgewinnen folgt dem Aktienrecht (Abgeltungsteuer), nicht der Krypto-Haltefristen-Logik. Wer ABTC-Aktien als Bitcoin-Proxy betrachtet, trägt zusätzlich das operative Leverage-Risiko einer Minengesellschaft – ein wesentlicher Unterschied zu einem direkten Bitcoin-ETF.

Marktstruktur-Implikationen: Was der Verlust für bitcoin-zentrierte Geschäftsmodelle bedeutet

Die Verluststruktur von ABTC ist kein Einzelfall. Das vergleichbare Bild bei Core Scientific – höhere Erlöse, tiefere Verluste durch nicht-cashwirksame Abschreibungen – zeigt, dass das Post-Halving-Regime die gesamte Branche in eine Bilanzfalle treibt, die operative Effizienzgewinne bilanziell überlagert. Marathon Digital, Riot Platforms und CleanSpark berichten ähnliche Strukturen: Hashrate-Wachstum bei komprimierten Margen, Treasury-Akkumulation als strategisches Gegengewicht zur Erlösschwäche.

Relevant für die Einschätzung des systemischen Risikos ist der Puell Multiple – ein On-Chain-Indikator, der die tägliche Mining-Erlösbasis in Relation zu ihrem gleitenden Jahresdurchschnitt setzt. Ein dauerhaft niedriger Puell Multiple signalisiert, dass Miner strukturell unter Druck stehen, Bitcoin aus den Treasury-Beständen zu liquidieren, um operative Kosten zu decken. Bei ABTC ist dieses Risiko durch die konservative Nicht-Verkaufspolitik aktuell begrenzt – aber die 7.021 BTC im Treasury bei einem Schuldenstand, der im Kontext des aggressiven Kapazitätsausbaus steht, sind kein vernachlässigbares Liquidationsrisiko in einem anhaltenden Bärmarkt.

Das wachsende institutionelle Engagement im Bitcoin-Markt liefert dabei einen ambivalenten Kontext: Einerseits stabilisieren institutionelle Zuflüsse die Spotpreisbasis und reduzieren die Volatilität, die ABTC-Bilanzen belastet. Andererseits erhöht die Institutionalisierung den Wettbewerb um Hashrate und Infrastruktur, was die Mining-Margen langfristig weiter komprimiert. ABTC ist damit in einem Markt aktiv, der strukturell effizienter wird – was für gut kapitalisierte Akteure Vorteile bringt, aber die Toleranz für operative Fehler minimiert.

Mehr erfahren: Beste Krypto Presales 2026 im Überblick

Drei Szenarien: Wie entwickelt sich American Bitcoin bis Jahresende?

Die Q2-Ergebnisse, erwartet für Anfang August 2026, werden der erste echte Test, ob die Effizienzgewinne der Expansionsphase bilanziell greifen. Das Szenario-Framework hängt an zwei Achsen: Bitcoin-Preisentwicklung und operativer Kostenentwicklung.

Bull-Szenario (Wahrscheinlichkeit: rund 25 %): Bitcoin erholt sich nachhaltig über 90.000 Dollar bis Ende Q2 2026, getrieben durch weitere ETF-Zuflüsse und makroökonomische Entspannung. Die FASB-Markierung dreht von Verlust auf Gewinn, Mining-Erlöse steigen auf über 80 Millionen Dollar pro Quartal, und der Kostenvorteil von 36.200 Dollar pro BTC gegenüber Wettbewerbern wird zum Bewertungsargument. Trigger: Nachhaltige Bitcoin-Preisentwicklung oberhalb der 85.000-Dollar-Marke kombiniert mit stabilen Energiekosten im Sommerquartal.

Basis-Szenario (Wahrscheinlichkeit: rund 50 %): Bitcoin konsolidiert zwischen 70.000 und 85.000 Dollar, Mining-Erlöse stabilisieren sich knapp unterhalb des Q4-2025-Niveaus, und ABTC meldet für Q2 einen reduzierten Verlust zwischen 30 und 50 Millionen Dollar, der primär durch kleinere Mark-to-Market-Belastungen getrieben wird. Die operative Marge auf der Mining-Plattform bleibt oberhalb von 45 Prozent. Das Unternehmen akkumuliert weiter ohne Treasury-Liquidation. Trigger: Seitwärtsbewegung des Bitcoin-Preises ohne neue makroökonomische Schocks, stabile Energiepreise, keine wesentlichen Hashrate-Überkapazitäten durch neue ASIC-Generationen.

Bär-Szenario (Wahrscheinlichkeit: rund 25 %): Bitcoin fällt unter 60.000 Dollar, getrieben durch makroökonomische Kontraktion oder regulatorische Schocks. Die Mining-Erlöse brechen auf unter 45 Millionen Dollar ein, die Mark-to-Market-Belastungen auf den Treasury-Bestand übersteigen erneut 100 Millionen Dollar, und das Unternehmen gerät unter Druck, Teile der BTC-Treasury zu liquidieren, um den Betrieb zu finanzieren. Das aktuelle angespannte Derivate-Umfeld mit negativer Funding-Rate verstärkt diesen Druck über Nachfragevakuum. Trigger: Anhaltende Bitcoin-Schwäche unterhalb von 62.000 Dollar über mehr als sechs Wochen kombiniert mit steigenden Energiekosten oder Hashrate-Zuwächsen durch neue ASIC-Flotten der Konkurrenz.

Der entscheidende Datenpunkt bis dahin: Ob ABTC im zweiten Quartal seine Mining-Kosten pro BTC weiter unter die 36.000-Dollar-Marke senken kann – das wäre ein struktureller Beweis für skalierbare Effizienz jenseits des einmaligen Verbesserungseffekts aus Q1.

Bitcoin Hyper: Infrastruktur für den nächsten Mining-Zyklus

Wer die strukturelle These hinter American Bitcoins Geschäftsmodell versteht – Bitcoin nicht als Handelsware, sondern als akkumuliertes Basisasset zu Produktionskosten unterhalb des Spotpreises zu halten –, erkennt, warum frühzeitiger Zugang zu Bitcoin-fokussierten Infrastrukturprojekten langfristig relevant bleibt. Bitcoin Hyper positioniert sich als Layer-2-Infrastrukturprojekt, das Bitcoin-native Anwendungsfälle skaliert und damit den strukturellen Trend bitcoin-zentrierter Kapitalakkumulation auf Protokollebene adressiert.

Das Projekt befindet sich aktuell in der Presale-Phase und richtet sich an Investoren, die den Infrastrukturzyklus rund um das nächste Halving 2028 frühzeitig einpreisen wollen. Weitere Informationen zu Bitcoin Hyper finden sich auf der offiziellen Projektseite. Wie bei allen Presale-Projekten gilt: Risikostreuung und unabhängige Due Diligence sind unabdingbar – der strukturelle Kontext eines Mining-Zyklus ersetzt keine individuelle Risikoabwägung.

2M+

250+

8

70

Beste Krypto ICOs

-

Bitcoin Hyper

-

Maxi Doge

-

BMIC

-

LiquidChain

-

SUBBD

Weitere Artikel