Co je CBDC: Budoucnost digitálních měn centrálních bank v roce 2026

Stále více centrálních bank reaguje na krypto boom a předpokládané výhody digitálních měn vývojem vlastních. Ty se nazývají CBDC neboli digitální měny centrální banky. Jednoduše řečeno, jde o digitální peníze fungující na bázi DLT (technologie distribuovaného registru) vydávané národními centrálními bankami. My vám o tom samozřejmě řekneme mnohem více, ale takhle už trochu tušíte, co je CBDC.

Tyto digitální měny přicházejí s příslibem revoluce ve způsobu, jakým podniky i jednotlivci mohou provádět platby a spravovat finance. Diskuse o CBDC nabírá na obrátkách, protože tato technologie má potenciál významně ovlivnit finanční systémy, zefektivnit finanční inkluzi a změnit způsob, jakým centrální banky provádějí měnovou politiku.

Myšlenka CBDC existuje již nějakou dobu a centrální banky v různých zemích zkoumají možnosti takového systému. Technologie pro realizaci CBDC se však stala dostupnou teprve nedávno. Skutečná myšlenka decentralizace oproti kryptoměnám zde nehraje roli. CBDC by však mohly vytvořit konkurenci pro stablecoiny.

V tomto rozsáhlém průvodci zjistíte, co je CBDC, povíme si více o výhodách a nevýhodách této technologie, a jaký by mohla mít dopad na globální finanční ekosystém.

Klíčové body:

- CBDC jsou digitální peníze emitované centrálními bankami.

- Mnoho zemí zkoumá, jak by mohly CBDC ovlivnit jejich ekonomiku, finanční systém a stabilitu.

- CBDC přicházejí v různých formách pro občany, podniky a finanční instituce, přičemž některé přední světové ekonomiky se již ubírají směrem k jejich zavedení.

- Mezi výhody CBDC patří lepší soukromí a dostupnost, ačkoli přetrvávají obavy z centralizace a ochrany dat.

- CBDC může přinést významné změny jak společnosti, tak finančnímu systému.

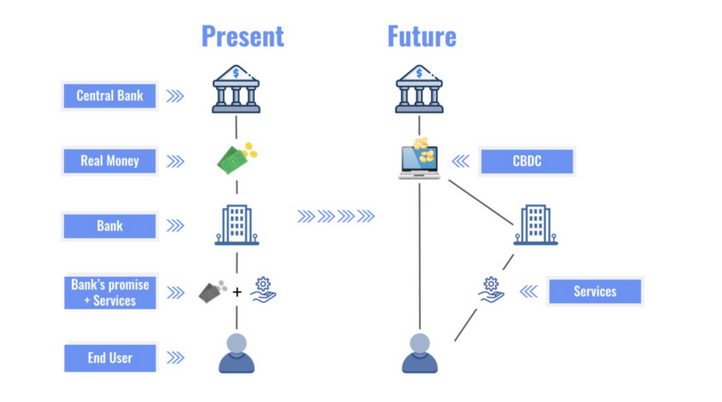

Co je CBDC? Základní definice a principy fungování

CBDC je digitální měna vydaná centrální bankou, jejímž základem je technologie blockchain nebo jiný typ DLT. Avšak na rozdíl od kryptoměn je síť centralizovaná a plně pod kontrolou měnové autority.

CBDC jsou navrženy tak, aby poskytovaly bezpečnou, efektivní a nákladově efektivní alternativu k fyzické hotovosti a zároveň nabízely větší soukromí a zabezpečení ve srovnání se stávajícími elektronickými platebními systémy.

Standardizovaný ekosystém založený na DLT nabízí mnoho výhod. Tato technologie zajišťuje, že transakce mezi stranami jsou neměnné a nemohou být duplikovány. Každá transakce je vyhodnocována a poté ukládána způsobem, který je transparentní pro všechny zúčastněné strany. Praní špinavých peněz by se tak stalo prakticky nemožným.

CBDC lze odlišit na základě mnoha konstrukčních prvků. Mohou být obchodovatelné peer-to-peer nebo mohou být zpřístupněny prostřednictvím účtů v centrální bance.

CBDC jsou velmi podobné současné fyzické hotovosti, protože jednotky CBDC jsou uvolňovány do oběhu jako tokeny přímo převoditelné mezi stranami. CBDC by tedy mohly být převoditelné peer-to-peer, jako hotovost bez prostředníka, nebo by byly z hlediska převodů podobné bankovním vkladům.

U obou forem CBDC emituje přímo centrální banka a distribuuje je prostřednictvím vlastních řešení nebo třetích stran, např. komerčních bank.

Rozdíl mezi CBDC a kryptoměnami jako bitcoin nebo stablecoiny

Rok 2008 byl pro globální finanční systém výjimečný. Kromě začátku finanční krize se v tomto roce zrodila i nová forma peněz. Vznik bitcoinu znamenal začátek takzvaných krypto aktiv – digitálních peněz založených na technologii distribuované účetní knihy a kryptografii.

Na rozdíl od kryptoměn jsou CBDC digitální peníze, které mají stejné směnné vlastnosti jako tradiční fiat měny (mají pevnou hodnotu vázanou na fiat). V této souvislosti představuje CBDC vedle hotovosti další formu peněz centrální banky.

Klíčovým rozdílem mezi CBDC a kryptoměnami je tedy centralizace. Nejvíce se tak podobají stablecoinům jako USDT, které jsou rovněž centralizované, navázané na fiat měnu, ale řízeny soukromou společností, která z jejich provozu generuje zisk.

CBDC jsou regulovány vládou a jsou tedy výrazně méně volatilní než kryptoměny jako například bitcoin, který decentralizovaný, vysoce volatilní, ale zcela v rukou svých uživatelů.

Kryptoměny jsou většinou obchodovány jako digitální aktiva, ale méně se používají pro skutečné zúčtování plateb. To je klíčový rozdíl oproti fiat měnám. Nekonkurují tedy přímo tradičním finančním institucím a známému platebnímu systému.

Obecně platí, že kryptoměny nejsou považovány za univerzální platební prostředek, ale alternativní investice, přičemž jim často chybí jednotná regulace a jasná garance. CBDC by však mohly převzít některé výhody, jako rychlost a transparentnost.

Typy CBDC: Velkoobchodní vs. maloobchodní

Abychom porozuměli tomu, co je CBDC, stojí za to diskutovat o těchto digitálních měnách ve vztahu ke struktuře stávajícího měnového systému. CBDC lze rozdělit na maloobchodní a velkoobchodní.

S velkoobchodními CBDC je přístup omezen na konkrétní finanční instituce (hlavně banky). V souladu s tím by se velkoobchodní CBDC používaly především na mezibankovním trhu a nemohly by být používány jako obecný platební prostředek.

Na druhou stranu maloobchodní CBDC jsou přístupné široké veřejnosti – konečným cílem je zde digitalizace fyzické hotovosti. Zatímco velkoobchodní CBDC by svým jediným uplatněním nepřinesly nic zásadního, zavedení maloobchodních CBDC jako obecného platebního prostředku by znamenalo významnou změnu stávajícího měnového systému.

V roce 2026 většina zemí testuje maloobchodní CBDC, jako Čína s e-CNY, který byl podpořen silnou vládní podporou a efektivní spoluprací s bankami a elektronickými platformami. Stojí za zmínku, že Česká národní banka (ČNB) také již testuje síť.

Co se týče USA, prezident Donald Trump v lednu 2026 podepsal exekutivní příkaz, který zakazuje federálním agenturám vytvářet CBDC, ale podporuje růst a využívání digitálních aktiv a blockchainových technologií.

Jaké jsou výhody CBDC pro ekonomiku a společnost?

Nyní, když víte trochu o tom, co je CBDC, pojďme se podívat blíže na výhody, abyste si mohli udělat úplný obrázek.

Jednotlivci budou moci provádět platby rychleji a efektivněji než u tradičních platebních systémů. S CBDC budou platby odesílány okamžitě a bezpečně, takže nemusíte čekat celé dny, než platba dorazí. Transakční poplatky budou navíc relativně nízké ve srovnání s tradičními platebními systémy, jako jsou kreditní karty nebo bankovní převody.

CBDC také nabízejí výhody pro společnosti a další instituce. Umožňují centrálním bankám lépe monitorovat měnovou politiku a bojovat proti podvodům, praní špinavých peněz a finanční nestabilitě. CBDC poskytnou údaje o finanční aktivitě v reálném čase, což umožňuje centrálním bankám v případě potřeby rychle jednat a stabilizovat trhy (např. přímé stimuly občanům během krizí).

Navíc, protože CBDC budou vytvářeny a vydávány přímo centrální bankou, nesou mnohem menší riziko než jiné formy digitálních měn, jako jsou kryptoměny. Stručně řečeno, digitální měny centrální banky nabízejí určité výhody jak pro jednotlivce, tak pro instituce, pokud jde o vyšší efektivitu.

Finanční inkluze a rychlejší platby díky CBDC

Jedním z nejdůležitějších problémů, které mohou CBDC vyřešit, je finanční inkluze. Jde o poskytování přístupu k základním bankovním službám určitým skupinám lidí, kteří by jinak byli vyloučeni z geografických, geopolitických nebo ekonomických důvodů.

CBDC navíc umožní lidem z celého světa přijímat a odesílat prostředky mezi sebou téměř bez poplatků bez ohledu na to, kde se nacházejí.

Digitální měny centrální banky pomáhají problém řešit tím, že poskytují přístup k digitálním financím prostřednictvím mobilních zařízení. Uživatel si může stáhnout aplikaci CBDC a bez nutnosti klasického účtu provádět platby nebo přijímat finanční podporu od státu.

Typickým příkladem je Nigérie, kde byla spuštěna CBDC eNaira, protože více než 40 % populace nemá přístup k bankovním službám. Podobně Bahamy usnadňují prostřednictvím Sand Dollaru obyvatelům menších ostrovů jednoduché a rychlé převody prostředků a Indie spustila pilotní program digitální rupie zaměřený mimo jiné na venkovské oblasti.

CBDC tak přispívají nejen k větší ekonomické rovnosti, ale také ke stabilnějšímu a inkluzivnějšímu finančnímu ekosystému.

Jednou z největších výhod CBDC je, že transakce bude možné zpracovávat mnohem rychleji než tradičními metodami a jejich schopnost snížit náklady spojené s přeshraničními platbami.

Vzhledem k tomu se jednotlivci i podniky mohou vyhnout nákladným prodlevám při přijímání nebo zpracovávání plateb. To znamená úsporu nákladů jak z hlediska času, tak peněz.

Jak CBDC pomáhá centrálním bankám v boji proti kriminalitě?

Další výhodou CBDC je zvýšená bezpečnost. Vzhledem k tomu, že tyto měny jsou kryté a vydávané centrálními bankami, jsou považovány za mnohem bezpečnější než tradiční platební prostředky.

Kromě toho, protože jsou založeny na technologii DLT, transakce zahrnující CBDC nelze změnit nebo vrátit zpět bez souhlasu všech stran zapojených do transakce. Díky tomu jsou mnohem méně náchylné k podvodům nebo krádežím než jiné formy plateb.

CBDC přináší vládám nejen efektivnější platební infrastrukturu, ale také významné zlepšení v oblasti daní a sledování finančních toků. Tyto digitální měny umožňují precizní dohled nad pohybem peněz, díky čemuž se mohou státní instituce lépe zaměřit na daňové úniky, šedou ekonomiku a zefektivnit správu veřejných financí.

Příkladem je Čína, která již testuje plnou trasovatelnost plateb prostřednictvím e-CNY s cílem usnadnit jak vymáhání daňových povinností, tak cílené poskytování dotací a sociální pomoci. Tento model přitáhl pozornost i dalších zemí, jako například Indie, Brazílie nebo Rusko, a zvažují jej právě kvůli větší efektivitě fiskální politiky a transparentnosti.

CBDC tak mohou být mocným nástrojem státního dohledu a optimalizace daňových systémů. Současná diskuse je tedy nejen diskusí technickou, ale do jisté míry i úvahou filozofickou. Kam až by měla zajít ovladatelnost měny? Evropa je v této diskusi spíše konzervativní. Některé země v Asii jsou digitálním měnám otevřenější.

CBDC rizika: jaké jsou nevýhody digitálních peněz centrálních bank?

Prvním nebezpečím spojeným se zavedením CBDC je jejich potenciální dopad na měnovou politiku. CBDC by v podstatě fungovaly jako další forma měny, což znamená, že by potenciálně konkurovaly jiným formám peněz, jako jsou hotovost a bankovní vklady.

Tato konkurence by mohla vést ke změnám v poptávce po různých formách peněz. To by následně mohlo ovlivnit úrokové sazby, směnné kurzy a dokonce i účinnost opatření měnové politiky, jako je kvantitativní uvolňování.

Druhým rizikem týkajícím se CBDC je jejich potenciální dopad na finanční stabilitu. Zatímco někteří tvrdí, že CBDC by mohly pomoci snížit systémové riziko poskytnutím alternativy k tradičním bankovním metodám, jiní tvrdí, že by ve skutečnosti mohly zvýšit systémové riziko.

Pokud se příliš mnoho lidí rozhodne používat CBDC místo tradičních bankovních transakcí, mohlo by to vést k nestabilitě v bankovním sektoru.

Zavedení CBDC navíc dává státu legální možnost ještě více kontrolovat své občany. Banky spolu obvykle nekomunikují a vláda nemá plný přístup. CBDC by tento cyklus uzavřely a odstranily by všechny zprostředkovatele. Vše se nakonec bude soustředit do jediného kontaktního místa, které hlídá stát. Vláda získá absolutní přístup ke všem peněžním tokům.

Dalším problémem jsou kybernetická rizika, zejména hackerské útoky, zneužití dat a technologické zranitelnosti. CBDC budou součástí vysoce centralizovaného digitálního systému, který spravuje obrovské množství transakcí i osobních údajů, je tedy jasné, že se stane atraktivním cílem pro útočníky.

Úspěšný útok by mohl mít vážné důsledky pro stabilitu finančního systému i samotné fungování měny, a to nemluvě o důvěře veřejnosti. Proto bude klíčové investovat do robustní kybernetické ochrany a šifrovacích technologií.

Ztráta soukromí: Hrozba sledování transakcí

Jedním z nejvíce kontroverzních bodů týkajících se CBDC, je možnost sledování a ovládání finančního chování občanů. Digitální měny centrálních bank totiž umožňují plnou transparentnost, přičemž každá platba může být snadno analyzována vládními institucemi v reálném čase.

Hlavními argumenty podporovatelů CBDC jsou vyšší bezpečnost a efektivnější kontrola proti praní špinavých peněz. Avšak řada kritiků varuje před nebezpečím ztráty soukromí a finanční autonomie.

CBDC by tak se mohly stát tzv. „programovatelnými penězi“. To znamená, že by je bylo možné omezit na určitý účel (např. zakázat nákup konkrétního zboží) nebo nastavit lhůtu expirace. Rovněž by umožnily zabavit majetek jednotlivce jedním kliknutím, například v případě spáchání trestného činu nebo politického nesouhlasu.

Právě toto jsou důvody, proč mnozí experti i komentátoři varují před vytvořením tzv. digitální diktatury, kdy by stát získal naprostou kontrolu nejen nad tokem peněz, ale i nad finančním chováním obyvatelstva. Nutno dodat, že tento scénář vzbuzuje obavy zejména v zemích s autoritářskými tendencemi, jako například Čína či Rusko.

CBDC a kryptoměny: Konkurence nebo koexistence?

Digitální měny centrálních bank a kryptoměny vypadají na první pohled podobně – obojí představuje digitální formy peněz a základem je technologie DLT. Jeden z největších rozdílů však spočívá v jejich míře kontroly a cílech.

Zatímco cílem vývojářů kryptoměn je vytvořit alternativu k tradičním financím s důrazem na decentralizaci a anonymitu, CBDC jsou plně centralizované a řízené centrálními bankami. Jejich primárním cílem je zefektivnit měnovou politiku, dohled nad transakcemi a finanční stabilita.

Z technologického hlediska se liší v několika aspektech. CBDC používají tzv. permissioned sítě, kam mají přístup jen vybrané instituce. Naproti tomu kryptoměny jako bitcoin nebo ethereum fungují na permissionless sítích, kde se může účastnit kdokoli. S CBDC také nepočítejte s anonymitou, zatímco některé kryptoměny (např. monero) anonymitu aktivně chrání.

Otázkou tedy zůstává, zda CBDC budou konkurovat kryptoměnám, nebo s nimi budou koexistovat. Většina expertů se shoduje, ze je pravděpodobnější scénář koexistence, kdy CBDC zaujmou roli oficiálního digitálního platidla, přičemž kryptoměny budou alternativou pro ty, kteří hledají ochranu soukromí, svobodu nebo investiční příležitosti.

Je však rovněž nutné počítat s tím, že rozšiřující se adopce CBDC může vést k tvrdším regulacím vůči kryptoměnám, a to především těm, které umožňují úplnou anonymitu.

Budou CBDC konkurovat kryptoměnám v roce 2026?

Zavedení CBDC by mohlo mít na kryptoměny v roce 2026 zásadní dopady – pozitivní i negativní. V této části si shrneme hlavní možné důsledky:

Pozitivní dopady:

- Legitimizace digitálních aktiv: CBDC by mohly zvýšit důvěryhodnost digitálních měn, což by pomohlo k širší adopci. Centrální banky v podstatě potvrdí, že digitální měny mají své místo a pro kryptosvět by to byla dobrá zpráva.

- Zvýšený zájem o decentralizované alternativy: Lidé, kteří nechtějí být pod plnou kontrolou státu, se mohou více obracet ke kryptoměnám, protože by se zvýšila poptávka po anonymních nebo decentralizovaných řešeních.

- Lepší infrastruktura: Zavádění CBDC může mít za následek urychlený vývoj regulací, infrastruktury a platebních systémů, z čehož může sektor kryptoměn nepřímo významně těžit.

Negativní dopady:

- Konkurenční tlak: CBDC mohou konkurovat stablecoinům (např. USDT, USDC), čímž sníží jejich význam. Navíc mohou také oslabit použití kryptoměn jako platebního prostředku, zejména v maloobchodě.

- Regulační tlak: S rozvojem CBDC mohou vlády po celém světě zvýšit tlak na regulaci některých kryptoměn. Především těch, které umožňují anonymitu nebo obcházení systému.

- Ztráta části uživatelské základny: Lidé, kteří používají kryptoměny pro rychlé transakce, mohou začít přecházet k CBDC, které budou stejně rychlé, ale navíc stabilní a často bez poplatků.

Které země už CBDC testují a co můžeme očekávat v roce 2026?

Ačkoli většina lidí ví o CBDC jen pár let, koncept je mnohem starší. Centrální banky zkoumají možnosti těchto digitálníh měn po celá desetiletí.

Finská centrální banka vydala e-money kartu již v 90. letech. V roce 2014 začala čínská centrální banka zkoumat myšlenku CBDC a mezitím ekvádorská centrální banka provozovala mobilní platební systém od roku 2014 do roku 2018.

V roce 2019 Facebook oznámil svůj záměr spustit globální digitální měnu: Libra. V té době si centrální banky si uvědomily, že by si loď neměly nechat uplout. V současné době je 134 zemí, včetně Česka, v různých fázích vývoje CBDC, přičemž mnohé z nich svou digitální měnu již zavedlo nebo spustilo pilotní programy.

Prvními zeměmi, které již implementovaly CBDC, jsou Čína, jež aktivně testuje e-CNY ve více než 200 regionech, Nigerie s e-Nairou a Bahamy se svým Sand Dollarem fungujícím už od roku 2020. Také v Evropské unii probíhají pilotní projekty digitálního eura a další státy se do závodu CBDC stále aktivněji zapojují.

Pro rok 2026 lze očekávat, že většina velkých ekonomik bude mít projekty CBDC alespoň ve fázi pilotu. Vzhledem k výhodám CBDC mnozí předpovídají další expanzi především v Asii, Africe a Latinské Americe.

Co se týče dopadu na globální ekonomiku, ten může být zásadní – od rychlejších a levnějších plateb, přes efektivnější měnovou politiku, lepší výběr daní, až po zvýšenou kontrolu nad uživateli CBDC. Rovněž nelze podcenit potenciální změnu v roli bank a stablecoinů, protože budou čelit přímé konkurenci ze strany státem vydaných digitálních měn.

Příklady CBDC ve světě: Čína, EU a další

Mapa níže od CBDC Tracker ukazuje pokrok ve vývoji digitálním měn centrálních bank po celém světě k březnu 2026. Poměrně jasně dokazuje, že CBDC již není pouze předmětem teoretických diskusí, ale globálním závodem. V této části našeho průvodce ‘Co je CBDC ‘ se podíváme blíže, kdo tento závod vede.

Čína – Digitální jüan na vzestupu

Čína je nesporným lídrem co se týče zavádění CBDC. Technicky je digitální jüan (e-CNY) stále v pilotní fázi, nutno však dodat, že již se používá v mnoha regionech mezi 260 miliony uživately. Případy použití e-CNY jsou:

- Platby za veřejnou dopravu

- Nákupy u vybraných maloobchodníků

- Státní příspěvky a sociální péče

Čínská CBDC není jen o technologiích. Mohla by se stát mocným geopolitickým nástrojem s cílem posílit měnovou suverenitu a snížit závislost na americkém dolaru.

Bahamy – první země, která spustila CBDC

Bahamy se zapsaly do historie spuštěním Sand Dollaru v roce 2020 a staly se tak první zemí na světě. Přestože je to malá ekonomika, slouží jako taková laboratoř pro inovace týkající se fungování CBDC v reálném světě. Případy použití Sand Dollaru jsou:

- Přístup k financím pro obyvatele vzdálenějších ostrovů

- Přímé poskytování vládní pomoci

Nigérie – oficiální spuštění CBDC, ale čelí protivětru

Nigérie spustila svůj eNaira, ale jeho přijetí zůstává pomalé. Hlavními důvody jsou nedostatek důvěry veřejnosti ve vládu a nejasné výhody. V tomto případě se ukázalo, že lidé netouží po přechodu na digitální měnu, pokud si myslí, že se Velký bratr dívá.

USA – Stále v „Proof of Concept“

Spojené státy zatím k zavedení CBDC nepřistoupily. Nicméně byl spuštěn projekt pod vedením Federálního rezervního systému a MIT (Project Hamilton), jehož cílem bylo zkoumat potenciální digitální dolar. S trumpovou administrativou se tyto snahy výrazně zpomalily. Klíčové argumenty republikánů jsou:

- Obavy o soukromí

- Dopad CBDC na komerční banky

Evropská unie – Digitální euro na spadnutí

Evropská centrální banka (ECB) se nachází v pokročilé fázi výzkumu digitálního eura. Na začátku března 2026 rada guvernérů schválila pilotní projekty s několika komerčními bankami a členskými státy eurozóny. Nyní se zdá, že digitální euro by mohlo spatřit světlo světa již v roce 2026. Vize ECB je:

- Cílem CBDC je doplnit hotovost, nikoli ji nahradit

- Bude sloužit jako volitelná a bezpečná platební metoda s ohledem na soukromí

Projekt digitálního eura. Zdroj: ČNB

Švédsko – evropský průkopník CBDC

Švédsko v evropě patří mezi nejvíce bezhotovostní země. Není tedy divu, že vyvíjí svou e-korunu již od roku 2020 s cílem plně nahradit fyzické peníze při zachování suverenity nad platební infrastrukturou. Pilotní projekt byl ukončen v roce 2023 a k dnešnímu dni se Sveriges Riksbank zaměřuje na otázky designu a politiky spojené se spuštěním e-koruny.

Další významní hráči

- Rusko testuje digitální rubl, přičemž pilotní programy běží již od roku 2022.

- Indie spustila pilotní test digitální rupie pro maloobchodní i velkoobchodní použití .

- Thajsko a Vietnam již spustily pilotní projekty.

- Jižní Korea se rozhodla vyvinout vlastní řešení se zaměřením na anonymitu a škálovatelnost

- Japonsko CBDC opatrně zkoumá a zahájilo fázi proof-of-concept.

Několik zemí zaujalo konzervativnější postoj nebo pozastavilo vývoj s odkazem na otázky nezbytnosti a technologické proveditelnosti. Mezi tyto země patří:

- Německo (dočasně)

- Švýcarsko

- Chile

Budoucnost CBDC: Co přinese rok 2026?

V roce 2026 a následujících letech očekáváme rychlý růst adopce CBDC napříč státy celého světa. Lze předpokládat, že nejaktivnější budou v tomto ohledu rozvíjející se ekonomiky, kde může digitální měna centrální banky zásadně zlepšit finanční inkluzi a zvýšit efektivitu státní správy.

Rychle rostoucí ekonomiky s největším počtem unbanked obyvatel, jako Indie, Brazílie nebo Nigérie, budou udávat směr v reálných aplikacích. Vzhledem k tomu, že globální instituce jako MMF a BIS (Banka pro mezinárodní vypořádání) koncept CBDC aktivně podporují jako nástroj finanční stability a inkluze, pravděpodobně se přidají i další velcí hráči.

Roky 2025–2030 dozajista přinesou nové regulační rámce. Můžeme očekávat, že kryptoměny budou silněji kontrolovány a CBDC získají oficiální podporu vlád.

Očekáváme, že CBDC budou mít zásadní dopad na globální platební infrastrukturu tím, že nahradí část tradiční hotovosti, zlevní přeshraniční převody a v neposlední řadě posílí roli centrálních bank. Základní otázkou mnoha lidí však zůstane rovnováha mezi efektivitou a ochranou soukromí. To rozhodne o tom, jakým způsobem budou CBDC veřejností přijaty.

Závěrem: Je CBDC příležitostí, nebo hrozbou pro budoucnost peněz v roce 2026?

Digitální měny centrálních bank (CBDC) se pomalu, ale jistě stávají realitou. V tomto průvodci jsme si vysvětlili co je CBDC, jaké jsou jejich výhody, rizika a možný dopad na svět kryptoměn i tradiční finanční systém.

Tyto měny umožní jednotlivcům provádět platby rychleji a levněji než dříve, zatímco instituce budou moci lépe řídit měnovou politiku a snižovat finanční nestabilitu v době krize. Vzhledem k tomu, že některé země již testují používání těchto měn jako alternativního platebního prostředku a stále více se jich připojuje, bude zajímavé sledovat, jaký dopad budou mít v budoucnu na globální ekonomiku.

Pravděpodobnost, že CBDC budou zavedeny ve velkých ekonomikách ve velmi blízké budoucnosti, je vysoká. Zdá se, že je jen otázkou času, kdy centrální banky nasměrují obyvatelstvo k digitální centralizované měně.

Pokud se tedy zajímáte o budoucnost financí, teď je ten správný čas dozvědět se více a jednat. Digitální měny – ať už CBDC nebo decentralizované jako bitcoin – budou s největší pravděpodobností formovat způsob, jakým platíme, investujeme a uchováváme hodnotu. Svezte se i vy na digitální vlně – ať už formou investice nebo informovaného sledování trhů.

FAQ (Často kladené otázky):

Co je CBDC a jak se liší od kryptoměn?

Proč centrální banky vyvíjejí CBDC?

Znamená zavedení CBDC konec hotovosti?

Jak CBDC ovlivní trh s kryptoměnami?

Reference:

- https://www.frost.com/growth-opportunity-news/cryptocurrencies-and-digitalized-global-economy/

- https://99bitcoins.com/cryptocurrency/what-is-cryptocurrency/

- https://www.cnb.cz/cs/platebni-styk/digitalni-penize-centralnich-bank-cbdc/

- https://www.ecb.europa.eu/press/govcdec/otherdec/2025/html/ecb.gc250328~754c442fb3.cs.html

- https://www.investopedia.com/terms/c/central-bank-digital-currency-cbdc.asp

- https://www.edps.europa.eu/press-publications/publications/techsonar/central-bank-digital-currency_en

- https://www.federalreserve.gov/cbdc-faqs.htm