La guerra in Ucraina e l’impatto sui mercati finanziari

Sono passate due settimane da quando il mondo si è svegliato alla terribile notizia di un attacco russo all’Ucraina. Nonostante i costi incalcolabili in termini di vite umane, così come di capitale umano e infrastrutture fisiche, abbiamo visto molte turbolenze nei mercati finanziari. Quindi, cosa è successo finora?

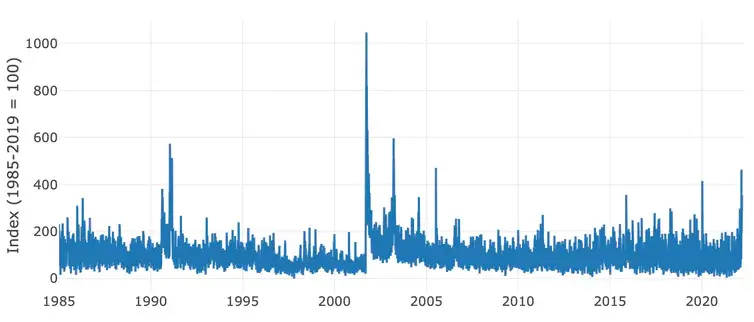

Poiché i mercati tendono a reagire ai rischi geopolitici, gli economisti della Federal Reserve americana Dario Caldara e Matteo Iacoviello hanno recentemente costruito un indice di rischio geopolitico (GPR) per poter confrontare gli eventi in diversi punti nel tempo. Si basa su rapporti in tempo reale nelle notizie di minacce di guerra, minacce di terrorismo, accumuli militari, minacce nucleari, atti di terrorismo, inizi di guerra ed escalation.

Potete vedere qui sotto la loro trama dei dati giornalieri, che risalgono a quasi 40 anni fa. I picchi più notevoli catturano la guerra del Golfo del 1991, l’11 settembre, l’inizio della guerra in Iraq nel marzo 2003, gli attentati di Londra del luglio 2005, e ora l’invasione dell’Ucraina. Per coloro che cercano un po’ di consolazione in questo momento, l’indice ritiene che non siamo ancora vicini al livello di rischio geopolitico che abbiamo visto all’indomani dell’11 settembre.

L’indice di rischio geopolitico (GPR)

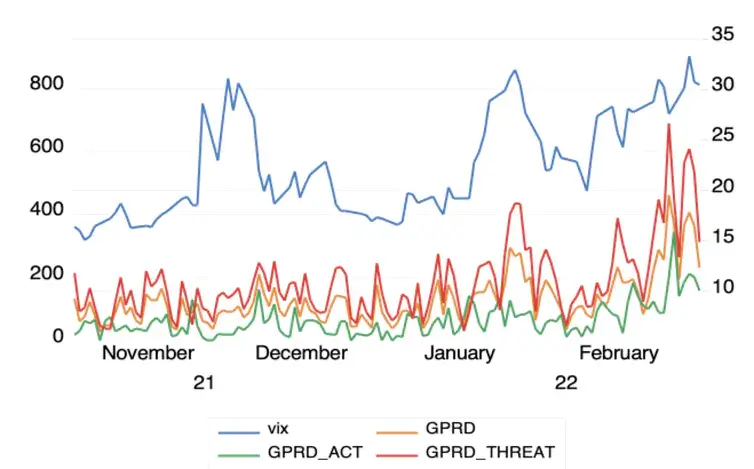

È stato dimostrato che un alto rischio geopolitico aumenta l’incertezza degli investitori, provocando cali nei prezzi delle azioni e di altre attività finanziarie. Il legame con l’incertezza del mercato azionario è particolarmente chiaro nel grafico qui sotto, che confronta il GPR con l’indicatore VIX della volatilità del mercato azionario, che è talvolta indicato come “l’indicatore della paura degli investitori”.

Il GPR giornaliero è in arancione, mentre ci sono altre due versioni che tracciano il rischio di minacce (rosso) e gli atti geopolitici (verde). Essenzialmente si sono mossi tutti nella stessa direzione, con la linea di rischio rossa in testa. Come potete vedere, sia queste linee che il VIX sono saliti a novembre dopo che le immagini satellitari hanno mostrato per la prima volta l’accumulo di truppe russe al confine con l’Ucraina. Altri picchi corrispondono al 26 gennaio, data della risposta scritta della Nato ai russi, e all’inizio dell’invasione il 24 febbraio.

Rischio geopolitico vs volatilità del mercato azionario

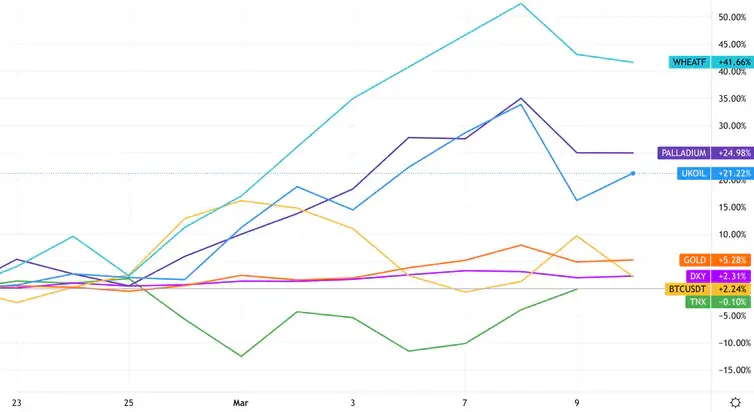

Gli aumenti delle materie prime dopo l’invasione in Ucraina

I mercati dell’energia, e il petrolio in particolare, reagiscono al rischio geopolitico molto in fretta. E data l’enorme importanza della Russia come esportatore di petrolio, i prezzi dell’energia sono stati particolarmente colpiti da questa guerra. Il grezzo Brent è attualmente scambiato a circa 116 dollari al barile, dopo essere salito oltre i 130 dollari un paio di giorni fa. Questo avrà un impatto su tutto, dai flussi di cassa delle aziende ai prezzi della benzina per i consumatori, creando una pressione inflazionistica che aiuta a provocare le recessioni.

Poiché la Russia e l’Ucraina sono anche grandi esportatori di molte altre importanti materie prime come il grano, il gas neon, il palladio e l’olio di girasole, anche i loro prezzi sono saliti alle stelle – e sono destinati a continuare a crescere a causa delle sanzioni occidentali.

Prezzi delle materie prime e dei beni a confronto dall’inizio della guerra

D’altra parte, i paradisi sicuri in tempi di volatilità hanno tenuto bene. Il prezzo dell’oro è di nuovo in crescita dopo il suo notevole rialzo nei primi mesi della pandemia. Bitcoin e altre criptovalute hanno il potenziale per trarne beneficio, dal momento che sono un possibile veicolo per i russi per aggirare le sanzioni, ma sono stati più sommessi ultimamente.

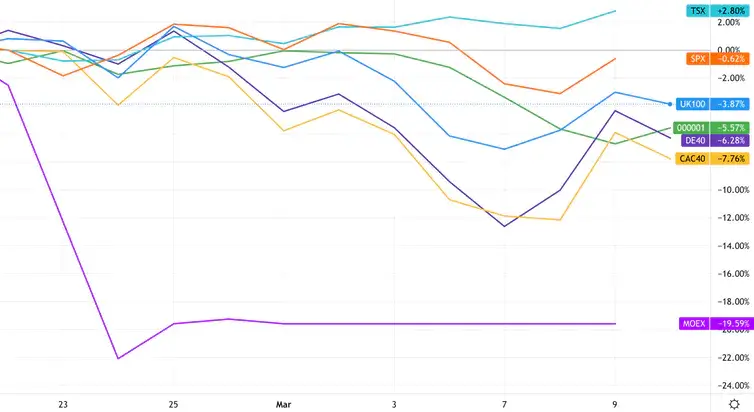

Mercati azionari

La risposta dei mercati azionari alla guerra è più complessa, dato che diversi mercati hanno più o meno esposizione a diverse materie prime rispetto ad altri. Hanno anche diversi livelli di esposizione al mercato azionario russo (che rimane chiuso dopo essere precipitato insieme al rublo in seguito all’invasione).

Secondo i nostri calcoli su dati che risalgono al 1985, i paesi europei sono più correlati al mercato russo e quindi più vulnerabili. Per esempio, Francia, Germania e Regno Unito hanno una correlazione di 0,45, 0,42 e 0,47 con la Russia, dove 1 significherebbe che si sono mossi di pari passo e 0 che non si sono influenzati affatto. Gli Stati Uniti, d’altra parte, hanno una correlazione dello 0,26, mentre quella della Cina, curiosamente, è solo dello 0,1. Tutto questo corrisponde a grandi linee a come i diversi marcati azionari si sono comportati dopo l’invasione, come si può vedere qui sotto.

Mercati azionari a confronto

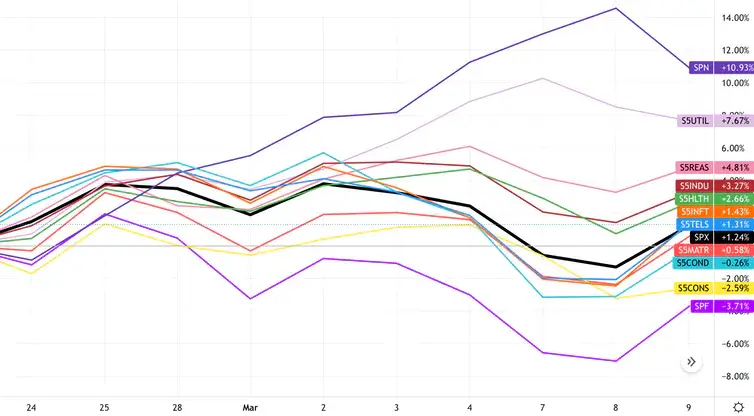

Infine, che dire dei diversi tipi di società? Come potete vedere qui sotto in questa ripartizione degli attori statunitensi, i diversi settori hanno performato in modo abbastanza diverso nelle prime fasi di questa crisi. La linea nera è lo S&P 500, quindi quelli sotto hanno sottoperformato e quelli sopra hanno fatto meglio.

Le compagnie energetiche sono andate molto bene, per esempio (così come i produttori di armi). Le aziende che vendono beni di consumo o prodotti di consumo più discrezionali, che vanno dalle apparecchiature HiFi ai biglietti del cinema, hanno perso tra i timori di avere meno da spendere a causa dell’inflazione delle materie prime.

Tuttavia, non dovremmo essere ingannati nel pensare che alcuni settori beneficeranno semplicemente della guerra. Ci possono essere vincitori a breve termine, ma l’interconnessione delle economie, il peso delle sanzioni e i costi di una maggiore incertezza alla fine colpiranno tutti i mercati. Influenzerà i bilanci familiari, i salari e anche le pensioni – indipendentemente dal risultato finale, che rimane in gran parte imprevedibile.

_______

Gabriella Legrenzi, docente senior di economia, Keele University; Reinhold Heinlein, docente senior di economia, University of the West of England, e Scott Mahadeo, docente senior di macroeconomia, University of Portsmouth.

_______

Questo articolo è ripubblicato da The Conversation sotto una licenza Creative Commons. Leggi l’articolo originale.

_______

Seguici sui nostri canali social:

Telegram: https://t.me/ItaliaCryptonews

Twitter: https://twitter.com/cryptonews_IT

_______

Clicca sui nostri link di affiliazione:

– Per acquistare le tue criptovalute su PrimeXBT, la piattaforma di trading di nuova generazione

– Per proteggere le tue criptovalute su portafogli come Ledger e Trezor

– Per effettuare transazioni in modo anonimo con NordVPN

_______

Per saperne di più:

– Ucraina: volume di trading di Tether vede una forte crescita

– Nuovi strumenti di screening delle sanzioni per le crypto

– Sanzioni: i paesi potrebbero passare alle riserve di Bitcoin

– Could the Ukraine Invasion Spark a Global Financial Crisis?

- CLARITY Act avanza e Bitcoin Hyper supera i $33 milioni

- Bitcoin a $62.300: caso Coldcard e boom Bitcoin Hyper

- Ethereum supera $1.960: LiquidChain punta a $920K con la rotazione dei capitali

- Hard fork Ironwood: come Zcash ha reso verificabile l’offerta di ZEC

- Grayscale deposita l’S-1 per un ETF spot su Worldcoin: iter standard e nodi SEC

- CLARITY Act avanza e Bitcoin Hyper supera i $33 milioni

- Bitcoin a $62.300: caso Coldcard e boom Bitcoin Hyper

- Ethereum supera $1.960: LiquidChain punta a $920K con la rotazione dei capitali

- Hard fork Ironwood: come Zcash ha reso verificabile l’offerta di ZEC

- Grayscale deposita l’S-1 per un ETF spot su Worldcoin: iter standard e nodi SEC