Küresel Borç Durumu Uyarı İşareti Gönderiyor

Xuehui Han, Uluslararası Para Fonu‘nun (IMF) Mali İşler Departmanında bir ekonomisttir. Paulo Medas, aynı departmanda Bölüm Başkan Yardımcısıdır, Susan Yang ise bu departmanda kıdemli bir ekonomisttir.

_____

Kaynak: Adobe/maxkolmeto

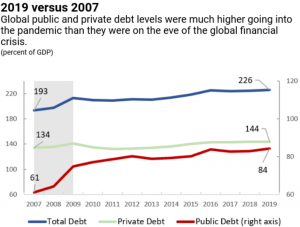

Birçok ülke salgına yüksek borç seviyeleriyle girdi. IMF’nin Küresel Borç Veritabanına ilişkin yeni güncellememiz, küresel borcun (kamu ve özel) 2019’da bir önceki yıla göre 9 trilyon dolar artarak 197 trilyon dolara ulaştığını gösteriyor. Bu önemli borç, ekonomik faaliyet çökerken ve hükümetler salgın sırasında destek sağlamak için hızla hareket ederken 2020’de borç artışıyla karşı karşıya kalan ülkeler için zorluklar yarattı.

Verilerimiz, küresel ortalama borç/GSYİH oranının (her ülkenin ABD doları cinsinden GSYİH’sine göre ağırlıklandırılmış) yüzde 226’ya yükseldiğini, 2019’da 2018’e göre 1.5 puan daha yüksek olduğunu gösteriyor. Artışın çoğu, yükselen piyasa ekonomilerindeki ve Avrupa dışındaki gelişmiş ekonomilerdeki yüksek kamu borcundan kaynaklandı. Düşük gelirli ülkelerde, toplam borç 2019’da GSYİH’nın yüzde 1.3 puanı kadar arttı – aksine, bu çoğunlukla yüksek özel borç tarafından yönlendirilir.

Kaynak: Uluslararası Para Fonu

Haftalık grafiğimizde de görüldüğü üzere, rakamlara bakıldığında 2019 küresel kamu borcunun 2007 düzeyini GSYİH’nin yüzde 23 puanı ile aştığını görüyoruz. Bunun başlıca nedeni, kamu borcunun GSYİH’nın yüzde 72’sinden yüzde 105’ine yükseldiği gelişmiş ekonomilerdeki yüksek seviyeler ve daha düşük bir dereceye kadar gelişen piyasa ekonomileri (GSYİH’nın yüzde 35’ten 54’e) ve düşük gelirli ülkelerdir (GSYİH’nin yüzde 14’ünden yüzde 44’üne bir artış). Daha yüksek borç, hükümetlerin COVID-19 krizine küresel finansal krize tepki verebildikleri kadar güçlü tepki verme imkanlarını potansiyel olarak azaltabilir (bkz. Ocak 2021 Küresel Finansal İstikrar Güncellemesi). Bununla birlikte, kısmen çok düşük enflasyon oranlarının merkez bankalarının faiz oranlarını rekor düzeyde düşük seviyelerde tutmasına izin vermesi nedeniyle, birçok ülke son aylarda çok daha düşük borçlanma maliyetlerinden faydalandı. 2007 ile karşılaştırıldığında, gelirlerin bir payı olarak ortalama tahvil faizi 2019’dan yüzde 0.3 puan daha düşüktü.

Nitekim, yüksek kamu borcu birçok ülkenin – özellikle de gelişmiş ekonomilerin – krize yanıt vermek için borçlanma kabiliyetini hemen sınırlamadı. Ancak yüksek borcu olan bazı gelişmekte olan piyasalar ve gelişmekte olan ekonomiler için pandemiye verilen yanıtı desteklemek üzere borçlanmak daha da zor bir hal almaya başlıyor.

Ülkeler sağlam bir toparlanmaya geçmeye çalışırken, yüksek ve artan özel borçlar da endişe kaynağı olabilir.

Geçmişte yaşanan bazı finansal krizlerin öncesinde, özel borcun GSYİH büyümesini çok fazla aşan bir oranda biriktiğini gördük, bu nedenle bu olay, artan kırılganlığa yönelik bir uyarı işareti olabilir. Geçmiş deneyimler, kredi patlamalarının ardından ekonomik faaliyetin kötüye gitme eğiliminde olduğunu gösteriyor.

Hane halklarının, firmaların ya da her ikisinin de özel borcunun sürdürülemez olduğunun ortaya çıkması, büyük ölçekli iflaslara yol açabilir ve bu da kritik sektörlerin kurtarılması veya özel krediler için devlet garantileri şeklinde devlet müdahalesini gerektirebilir. Bu nedenle özel sektör borcu, halihazırda yüksek borcu olan hükümetler için ek bir risk oluşturabilir. Dahası, pandemi sırasında kamu maliyesi daha da gerilirken, pandemiden önce artan özel borç seviyeleri hükümete sağlıklı ve sağlam bir iyileşmeyi teşvik etmek için daha az hareket alanı bırakabilir.

___

Bu makale blogs.imf.org‘dan alınmıştır.

___

Daha fazlası için:

2021’de Kripto: Bitcoin Makroekonomik Problemlerden Yararlanacak

Küresel Belirsizlik Düşüyor Ancak Hala Tarihsel Ortalamanın %50 Üzerinde

Saptanmamış Enflasyon: Paranız Düşündüğünüzden Daha Hızlı Değer Kaybediyor

Davos 2021 & ‘Büyük Sıfırlama’: Aynı Eski Küreselcilere Bel Bağlayamayız

En İyi Bitcoin ve Kripto Cüzdanı

En İyi Bitcoin ve Kripto Cüzdanı