CBDC Nedir? Tüm Bilmeniz Gerekenler

Önemli Çıkarımlar:

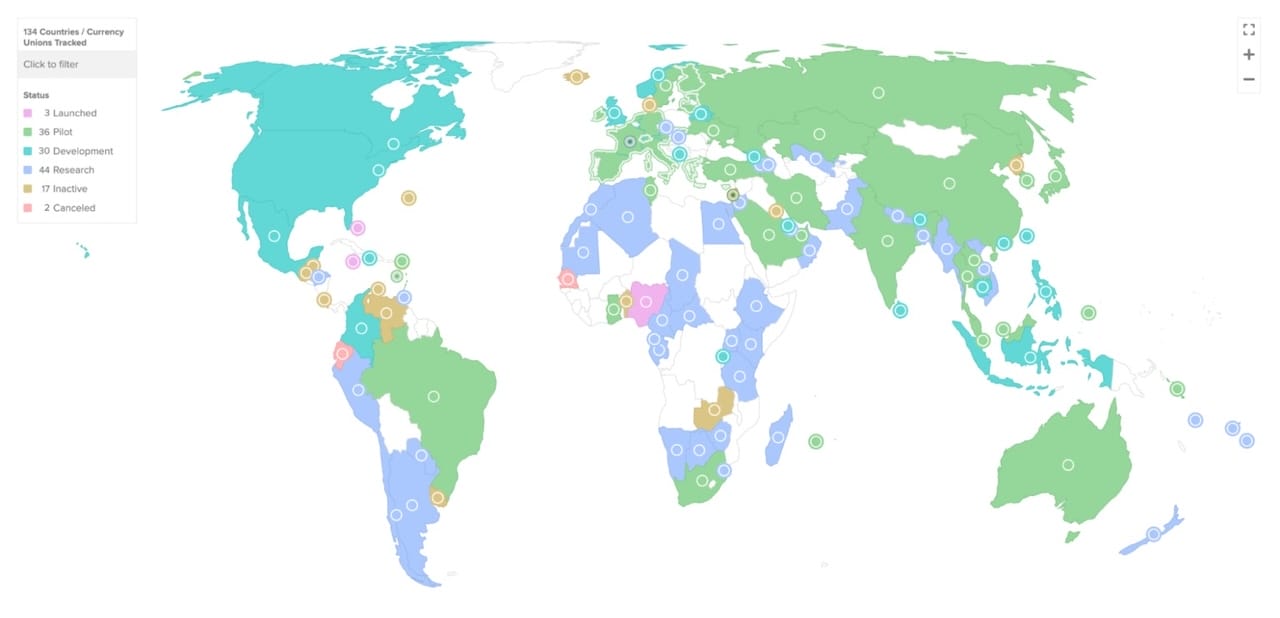

- 130’dan fazla ülke şu anda bir merkez bankası dijital para birimi başlatıp başlatmamaya karar veriyor.

- CBDC’ler halihazırda Çin, Hindistan, Nijerya ve Karayipler’de piyasaya sürüldü.

- Bunlar, genellikle blok zincirlerinin üstüne dayanan dijital bir coin ve banknot biçimindedir.

- Potansiyel faydaları arasında işletmeler ve tüketiciler için daha hızlı ve daha ucuz ödemeler yer alıyor.

- Ancak eleştirmenler, gizliliği aşındırabileceklerini ve halkı gözetlemek için kullanılabileceklerini iddia ediyor.

CBDC nedir? “Central Bank Digital Currencies” ifadesinin kısaltılmışıdır. “Merkez Bankası Dijital Para Birimleri” manasına gelmektedir.

Merkez bankası dijital para birimleri paranın geleceği olarak lanse edildi, Koronavirüs pandemisi sırasında popülerlikleri azalan fiziksel banknot ve coinlere 21. yüzyılın cevabı.

CBDC’ler blok zinciri teknolojisinin modernize edilmiş bir finansal sistemde başrol oynadığını görebilecek olsa da, eleştiri sıkıntısı yok.

Harcamalarımızı kontrol etmek için kullanılabileceklerine dair komplolarla dolu potansiyel gizlilik sonuçları hakkında endişeler dile getirildi. Burada, bu dijital varlıkları daha derinlemesine inceleyeceğiz. (Halihazırda faaliyette oldukları ülkelerden potansiyel kullanım durumlarına kadar.)

CBDC’lerin Bitcoin gibi merkezi olmayan kripto paralardan farkını da inceleyeceğiz.

CBDC Nasıl İşler?

Merkez bankaları bir ülkenin para politikasının belirlenmesinde başrol oynar. Faiz oranlarını belirler, enflasyonu kontrol altında tutmaya çalışır. Para birimini dolaşıma sokar.

Yalnızca bir sorun var: soğuk, nakit paraya güvenen insan sayısı son yıllarda keskin bir şekilde düştü. Bu durum, internet üzerinden yapılan işlemlerin sayısındaki büyük artışla aynı zamana denk geldi.

ABD Merkez Bankası’nın rakamlarına göre 55 yaş altı Amerikalılar 2023 yılında ödemelerinin sadece %12’sini nakit olarak gerçekleştirecek.

ABD’de olduğu gibi dünyada da benzer eğilimler görülüyor. Bu durum merkez bankaları için endişe kaynağı.

Politikacılar, tüketicilerin ve işletmelerin özel kurumların altyapısına giderek daha fazla bağımlı hale gelmesinden rahatsızlık duyuyor.

ABD doları gibi itibari para birimlerinin değerine sabitlenmiş dijital varlıklar olan stablecoinler de ivme kazandı. Merkez bankası dijital para birimleri bu soruna yanıt olarak lanse edildi. Bu, merkez bankalarının para birimlerini elektronik biçimde serbest bıraktığını görecektir. (Metal paralar ve kağıt banknotların yanında).

Farkında olunması gereken iki ana CBDC türü vardır.

Perakende CBDC’ler

Adından da anlaşılacağı gibi, perakende CBDC’ler günlük tüketiciler ve şirketler tarafından günlük işlemler için kullanılmak üzere tasarlanmıştır.

Fonlar dijital bir cihazda saklanan bir cüzdanda tutulacaktır. Bunun bankaları devre dışı bırakma ve hatta geçersiz kılma potansiyeline sahip olduğu iddia edilebilir.

Birçok ülke finans kuruluşlarının müşterilerine CBDC cüzdanları sunmada kilit bir rol oynamasını sağlamayı planlamaktadır.

Toptan CBDC’ler

Bu tür CBDC’ler genel halka yönelik değildir. Bunun yerine, bankaların birbirleri arasındaki büyük işlemleri şu andakinden çok daha hızlı ve ucuz bir şekilde gerçekleştirmelerine olanak tanımayı amaçlamaktadır.

Sınır ötesi ödemelerin kolaylaştırılmasına da yardımcı olabilir. Birçok ülke küresel testler gerçekleştirdi. Bu testler, altyapının şeffaflığı artırdığını gösterdi. Ayrıca, fonların belirli parametreler karşılandığında serbest bırakıldığı koşullu ödemelere olanak sağladığı ortaya çıktı. İlk bulgular bu yönde oldu.

CBDC’leri Kimler Geliştiriyor?

ABD’li bir düşünce kuruluşu olan Atlantic Council, birkaç yıldır merkez bankası dijital para birimlerinin gelişimini takip ediyor. 130’dan fazla ülke ve para birliğinin -toplu olarak dünyanın gayri safi yurtiçi hasılasının %98’ini temsil ediyor- şu anda bir CBDC başlatıp başlatmamayı araştırdığını söylüyor.

Düzinelercesi şu anda halkı içeren pilot programlar yürütüyor. Ya da bu dijital varlıklara güç verecek altyapıyı oluşturmanın ileri aşamalarında. Tüketicileri ve işletmeleri kapsayan kapsamlı istişareler de gerçekleştirilmiştir.

CBDC Örnekleri

Bazı ülkeler, belki de ilk hamle avantajını elde etmek ve bu süreçte itibari paralarının etkisini artırmak umuna sahip. Bu yüzden halka CBDC sunan ilk ülkeler arasında yer almak için agresif bir yarışa girmiştir. Diğerleri ise “bekle ve gör” yaklaşımını benimseyerek daha temkinli bir ton benimsemiştir. Bunlar, başka yerlerdeki uygulamaların nasıl ilerlediğini takip etmeye çalışmıştır.

Bahama Kum Doları

Bahamalar’ın dünya çapında tam işlevli bir CBDC başlatan ilk ülke olduğu Ekim 2020’de Karayipler’de tarih yazılmıştır.

Bahama Kum Doları, Bahama dolarının elektronik bir versiyonudur. Bu da ABD doları ile bire bir olarak sabitlenmiştir.

Bu CBDC yalnızca ülke içinde faaliyet gösteriyor. iPhone ve Android cihazlardaki özel uygulamaların yanı sıra fiziksel ödeme kartlarıyla da erişilebiliyor.

Belirtilen hedeflerden sadece bazıları ülkenin ödeme sistemlerini modernize etmek, kara para aklamayı engellemek ve sahte coin ve banknot tehdidiyle mücadele etmek.

DCash

Bölgenin başka bir yerinde, Doğu Karayipler Merkez Bankası, sekiz adada faaliyet gösteren DCash‘i tanıttı.

Bu projenin temel amacı, akıllı telefonlar kullanılarak eşler arası işlemler yapılabildiğinden, banka hesabına erişimi olmayanlar için finansal katılımı artırmaktır.

Kullanıcı deneyimi iyileştirmeleri ve yinelenen ve programlanabilir ödemeler yapma yeteneği sunmayı vaat eder. DCash 2.0’ı oluşturmak için çalışmalar devam etmektedir.

JAM-DEX

“Nakit yok, sorun yok” sloganıyla JAM-DEX, Jamaika’nın resmi CBDC’sidir.

Ödemelerin QR kodları aracılığıyla yapılmasını sağlar. Hizmetlerini yalnızca hafta içi mesai saatlerinde sunar. Finansal sistemin yılın her günü, günün her saati çalışmasını sağlar.

Dijital Yuan

Öncelikle ülkenin büyüklüğü ve ekonomik bir süper güç olarak konumu nedeniyle, Çin’in Dijital Yuan’ı büyük ilgi gördü. Düzinelerce şehirde mevcut olan ve daha da yaygınlaştırılan Pekin, 2022’deki Kış Olimpiyatları sırasında kabul edilen bir ödeme yöntemi olacağını duyurarak bir sıçrama yaptı.

Bankacılık yetkilileri, bu CBDC’nin “kontrol edilebilir anonimlik” sunduğunu söyledi. Yani işlemlerin yalnızca bir noktaya kadar gizli kalabileceğini belirtti.

Dijital Rupi

Hindistan’ın CBDC’si olan Dijital Rupi, Aralık 2022’de piyasaya sürüldü. Fiziksel nakit basımıyla ilgili büyük maliyetleri azaltmayı amaçlıyor.

Finans kurumları için toptan satış versiyonu mevcuttur. Tüketiciler ve işletmeler perakende satış alternatifini kullanabiliyor.

Lansmandan bir yıl sonra, Hindistan Merkez Bankası dijital rupinin günde bir milyon işlem için kullanıldığını açıkladı. Ancak bunun nedeni büyük ölçüde bankaların müşterilerini bunu benimsemeye teşvik etmesiydi.

eNaira

Nijerya Merkez Bankası, Ekim 2021’de Afrika’da bir CBDC başlatan ilk banka oldu.

Hyperledger Fabric blok zinciri ağı üzerine inşa edilen eNaira için işlem limitleri, bir tüketicinin tamamladığı müşterini tanı kontrollerine göre belirleniyor.

Sadece telefon numarası olan biri cüzdanında en fazla 120.000 naira (yaklaşık 75 $) tutabilir. Bu rakam, Ulusal Kimlik Numarasına sahip olmaları halinde 300,000 naira’ya (185 $) ve Banka Doğrulama Numarası ile 500,000 naira’ya (308 $) yükselmektedir.

Peki ya ABD, İngiltere ve AB?

Dolayısıyla CBDC başlatma konusunda oldukça yavaş davrandılar. Bazıları henüz bir CBDC geliştirip geliştirmemeye karar vermedi.

ABD Merkez Bankası daha önce herhangi bir biçimde “bir merkez bankası dijital para birimini benimsemek bir yana, tavsiye etmeye bile yakın olmadığını” söylemişti. Bunun yerine, istişarelerde bulunmaya ve teknolojiyi denemeye odaklanmıştır.

Her ne kadar Birleşik Krallık İşçi Partisi hükümeti gayri resmi olarak “Britcoin” olarak bilinen dijital bir pound yaratmaya kararlı olduğunu belirtmiş olsa da, İngiltere Merkez Bankası henüz resmi olarak bir pound tasarlamaya başlamadı. Bu da birkaç yıl uzakta olabileceği anlamına geliyor.

Avrupa Birliği şu anda dijital bir euro ile ilerleyip ilerlemeyeceğini düşünürken iki yıllık bir “hazırlık aşaması” olarak adlandırdığı şeyin ortasında. Özellikle çevrimdışı ödemelerin mümkün kılınmasına ve akıllı telefonlara nasıl entegre edileceğine dikkat ediliyor. Yetkililer planlardan vazgeçilebileceği konusunda uyarıda bulundular.

CBDC Oluşturmanın Zorlukları

Bu noktada merak ediyor olabilirsiniz: tüm bunlar neden bu kadar uzun sürüyor?

Kısacası, resmi bir para biriminin elektronik versiyonunu sıfırdan oluşturmak kolay değildir.

CBDC’nin internet erişiminin olmadığı kırsal alanlarda iyi çalışmasını sağlamak için dikkatli bir değerlendirme yapılması gerekir.

Altyapının mevcut sistemlerle de uyumlu olması ve bir siber saldırı durumunda koruma önlemleri alınması gerekir.

Bu dijital varlıklardan bazıları blok zincirleri üzerinde oluşturulmuştur. Bu ağların maliyetleri düşük tutarken büyük hacimli günlük işlemleri gerçekleştirme kapasitesinden yoksun olabileceğine dair endişeler var.

Dijital cüzdanlara aşina olmayan tüketiciler için de dik bir öğrenme eğrisi var. Nakit ile aynı derecede mahremiyetten yararlanacaklarına dair güvence isteyecekler.

CBDC’lerin aslında ekonomik istikrarsızlığa katkıda bulunabileceği endişesi de var. Özellikle ticari bankaları resmin dışına çıkarırlarsa.

Finans kurumları, özellikle ipotek söz konusu olduğunda, tüketicilere kredi verilmesinde hayati bir rol oynamaktadır. CBDC’lere geçiş bu iş modelini zayıflatabilir ve bankaların batma riskini artırabilir.

CBDC’leri Kripto Para Birimlerinden Farklı Kılan Nedir?

Bazı merkez bankası dijital para birimleri altcoinlerle aynı altyapıyı kullanabilir. Ancak ikisi arasında hala önemli farklılıklar vardır. Bunlar şunları içerir:

- Merkezileştirme: Adından da anlaşılacağı üzere, CBDC’ler tam kontrolü elinde tutan merkezi yetkililer tarafından çıkarılır. Yani arzları gerektiğinde artabilir veya azalabilir. Bu arada, Bitcoin gibi kripto paralar merkezi değildir. Bu, tek bir kişinin sorumlu olmadığı ve var olacak BTC sayısının 21 milyonda sabitlendiği anlamına gelir.

- İstikrar: Bir CBDC her zaman temsil ettiği fiat para birimiyle bire bir olarak sabitlenir. Bu arada, kripto paralar oynaklıklarıyla ünlüdür. Fiyatlarında çılgınca dalgalanmalar olabilir. Stablecoinler CBDC’lere oldukça benzese de resmi değiller. Geçmişte yaşanan piyasa çalkantıları sırasında 1 dolardan daha az değere sahip oldular.

- Yasal ihale: Piyasaya sürülmesinin üzerinden 15 yıldan fazla bir süre geçmesine rağmen Bitcoin bir ödeme yöntemi olarak yaygın bir şekilde kabul görmemektedir – El Salvador ve Orta Afrika Cumhuriyeti resmi olarak yasal ödeme aracı haline geldiği tek iki ülkedir. CBDC’lere varsayılan olarak bu statü verilecektir.

- İzinli blok zincirleri: CBDC’ler tipik olarak, katılım izni verilmiş az sayıda kişinin bulunduğu merkezi ağlarda çalışır. Kontrolden ödün vermeden kriptografik güvenlik sağlar. Buna karşın, Bitcoin ve Ethereum gibi izinsiz blok zincirlerine herhangi bir kısıtlama olmaksızın herkes katılabilir.

Tüketiciler için Artıları ve Eksileri

CBDC’ler oldukça deneysel bir dijital varlık türü olmaya devam ediyor. Bu da gelecekte ortaya çıkabilecek potansiyel kullanım durumlarını henüz tam olarak anlayamadığımız anlamına geliyor. Bununla birlikte, bazı net artılar ve eksiler şimdiden ortaya çıkmaya başladı.

Avantajlar

- Daha hızlı işlemler: Bazı ödemelerin gerçekleştirilmesi birkaç iş günü sürebilirken, CBDC transferleri anında gerçekleştirilebilir.

- Daha ucuz uluslararası ödemeler: CBDC’ler özellikle yabancı işçilerin sevdiklerine nakit para gönderdiği havaleler için faydalı olabilir. Bu işlem şu anda ortalama %6,35’lik bir küresel ücrete tabidir. Ancak bir merkez bankası dijital para birimi bunu önemli ölçüde azaltabilir.

- Daha yüksek otomasyon seviyeleri: CBDC altyapısı zamanla verginin otomatik olarak toplanmasına olanak tanıyarak vergi kaçırmayı azaltabilir. Böylece tüketiciler için stresi en aza indirebilir. Programlanabilir ödemeler, bir CBDC’nin yalnızca gıda veya çocuk bakımı gibi belirli amaçlar için harcanabileceği anlamına gelir. Ayrıca belirli koşullar yerine getirildiğinde fonların serbest bırakılacağı anlamına gelir.

Dezavantajlar

- Daha fazla gözetim: Alice Bob’a sokakta 20 dolarlık bir banknot verirse, kimse bu işlemin gerçekleştiğini bilmeyecektir. Ancak aynı 20$ bir CBDC’den diğerine transfer edilirse, ödeme artık anonim olmayabilir. Merkez bankaları, gizliliği koruyan önlemlerin uygulanacağı konusunda kamuoyunu rahatlatmaya çalışıyor.

- Kısıtlamalar: Birçok CBDC, tek bir tüketicinin sahip olabileceği toplam bakiyeye sınırlama getirir. Diğerleri de tasarruflara faiz sunmamaktadır. Bu durum, fonların zaman içinde enflasyon tarafından kademeli olarak eritilmesi nedeniyle benimsenmeyi caydırabilir.

- Nakit tehdit altında: CBDC’lerin sonunda fiziksel coinlerin ve banknotların ekonomiden aşamalı olarak çıkarılmasına yol açabileceğine dair endişeler var. Dijital bir cüzdanı kullanacak teknik bilgiye sahip olmayan yaşlı tüketiciler bu durumdan en çok etkilenen kesim olacaktır. Ancak çoğu merkez bankası hem nakit paranın hem de CBDC’lerin birbirleriyle birlikte çalışacağı konusunda ısrarcı olmuştur.

CBDC’lere Yönelik Eleştiriler

CBDC’lerin artan ivmesi, harcamaları kontrol etmek için kullanılabileceklerinden korkan Bitcoin maksimalistleri ve özgürlükçü politikacılardan çok sayıda eleştiri aldı.

Asılsız teoriler arasında bazı iddialar yer alıyor. Bir CBDC’nin uçuş sayısını sınırlayabileceği söyleniyor. Ayrıca kırmızı et alımını kısıtlayabileceği de iddia ediliyor. Hatta 1’den sonra alkol alımını yasaklayabileceği öne sürülüyor.

Bahsedilen türde senaryolar, bu dijital varlıkların finansal özgürlükleri nasıl aşındırabileceğini göstermeyi amaçlamaktadır. Şüpheciler ayrıca, mevcut ödeme platformlarına göre çok az somut avantaj sunduklarını savunuyor. Merkez bankası dijital para birimlerine neden ihtiyaç duyulduğunu açıkça sorgulamışlardır.

Bahsedilen durum, pek çok tüketicinin CBDC’lerden haberdar bile olmadığı gerçeğini ortaya koyuyor. Hükümetlerin ülke çapında bir CBDC başlatmaya çalışırken zorlu bir mücadeleyle karşı karşıya kalabileceğini gösteriyor.

CBDC’lerin daha fazla çevrimiçi hale gelmesiyle önümüzdeki on yıl önemli olacak. Ancak geçiş süreci sorunsuz olmayabilir. Bazı ülkeler bu çabaya değmeyeceği sonucuna varabilir.

CBDC Nedir? Sonuç

CBDC, “Central Bank Digital Currency” ifadesinin kısaltmasıdır. Yani Merkez Bankası Dijital Para Birimidir. Fiziksel nakitin dijital versiyonu olarak tasarlanmış olup, genellikle blok zincir teknolojisi üzerine inşa edilir. Daha hızlı ödemeler sağlarken, gizlilik ve gözetimle ilgili endişeler de yaratır.

Mustafa Mert Oktay

Mustafa Mert Oktay

Mehmet Ali Güder

Mehmet Ali Güder

Seda Çalkap

Seda Çalkap