Comprendere l’aumento dei rendimenti del Tesoro USA a lungo termine

Tobias Adrian è il consigliere finanziario e direttore del dipartimento monetario e dei mercati dei capitali del Fondo Monetario Internazionale (FMI), Fabio M. Natalucci è un vicedirettore del dipartimento, mentre Rohit Goel e Sheheryar Malik sono esperti nello stesso dipartimento.

_____

Fonte: Adobe/Grispb

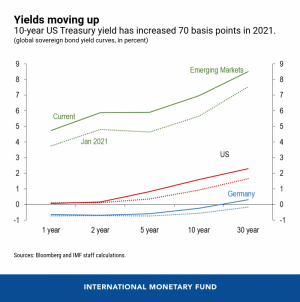

L’aumento dei tassi di interesse USA a lungo termine è diventato il centro delle preoccupazioni macro-finanziarie globali. Il rendimento nominale del Tesoro a 10 anni di riferimento è aumentato di circa 70 punti base dall’inizio dell’anno. Ciò riflette in parte un miglioramento delle prospettive economiche degli Stati Uniti tra un forte sostegno fiscale e la ripresa accelerata dalla crisi da COVID-19. Quindi ci si aspetterebbe un aumento. Ma anche altri fattori, come le preoccupazioni degli investitori sulla posizione fiscale e l’incertezza sulle prospettive economiche e politiche, potrebbero svolgere un ruolo e contribuire a spiegare il rapido aumento all’inizio dell’anno.

Poiché le obbligazioni statunitensi sono la base per la determinazione del prezzo del reddito fisso e influenzano quasi tutti i titoli in tutto il mondo, un aumento rapido e persistente del rendimento potrebbe comportare un riprezzamento del rischio e un inasprimento più ampio delle condizioni finanziarie, innescando turbolenze nei mercati emergenti e interrompendo la ripresa economica in corso. In questo blog, ci concentreremo sui fattori chiave che guidano il rendimento del Tesoro per aiutare i responsabili delle politiche e gli operatori di mercato a valutare le prospettive dei tassi di interesse e i relativi rischi.

La dissezione dei movimenti di resa

Il rendimento di un buono del Tesoro Statunitense a 10 anni riflette diversi elementi. Il rendimento reale del Tesoro, che è un indicatore della crescita economica attesa, così come il tasso di pareggio dell’inflazione, una misura delle aspettative di inflazione futura degli investitori. Il rendimento reale più l’inflazione di pareggio ci dà il tasso nominale.

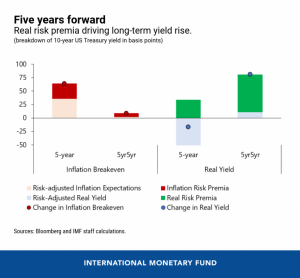

È importante sottolineare che i tassi di pareggio e i rendimenti reali non rappresentano solo le attuali aspettative di inflazione e crescita del mercato. Includono anche la compensazione richiesta dagli investitori per sopportare i rischi associati a entrambi gli elementi. Il premio per il rischio di inflazione è correlato alla futura incertezza sull’inflazione. E il rendimento reale include una componente di premio per il rischio reale, che riflette l’incertezza sul percorso futuro dei tassi di interesse e sulle prospettive economiche. La somma dei due, comunemente indicata con il termine premio, rappresenta la compensazione richiesta dagli investitori per sopportare il rischio di tasso di interesse incorporato nei titoli del Tesoro.

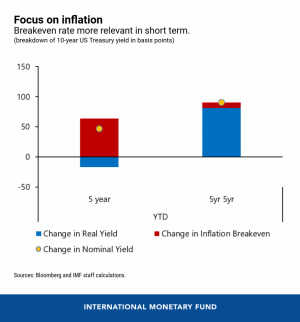

Inoltre, il rendimento a 10 anni può essere utilmente suddiviso in due diversi orizzonti temporali, poiché diversi fattori possono essere all’opera nel breve e nel lungo termine: il rendimento a 5 anni e ciò che i mercati chiamano “5 anni- 5 anni in avanti “, che copre la seconda metà della scadenza di 10 anni dell’obbligazione.

Il recente aumento del rendimento a 5 anni è stato guidato da un forte aumento dell’inflazione di pareggio a breve termine. Ciò è andato di pari passo con l’ aumento dei prezzi delle materie prime, poiché la ripresa economica globale ha preso piede, nonché con l’intenzione ribadita della Federal Reserve di mantenere una posizione di politica monetaria accomodante per raggiungere i suoi obiettivi di piena occupazione e stabilità dei prezzi.

Al contrario, l’aumento del 5 anni è dovuto principalmente al forte aumento dei rendimenti reali, indicando un miglioramento delle prospettive di crescita con un’inflazione di pareggio a più lungo termine che appare ben ancorata.

Mettendo tutto questo insieme, l’aumento del breakeven dell’inflazione a 5 anni riflette un aumento sia dell’inflazione attesa che dei premi per il rischio di inflazione. Nel frattempo, il forte aumento del rendimento reale a più lungo termine è dovuto principalmente a un premio di rischio reale più elevato. Ciò indica una maggiore incertezza circa le prospettive economiche e fiscali, nonché le prospettive per gli acquisti di attività da parte della banca centrale, oltre a fattori di più lungo termine come i dati demografici e la produttività.

Implicazioni per la politica monetaria

La banca centrale statunitense dovrebbe controllare o almeno tentare di modellare queste dinamiche? La politica monetaria rimane molto accomodante, con rendimenti reali nettamente negativi previsti nei prossimi anni. Un tasso di riferimento overnight essenzialmente a zero, in combinazione con l’indicazione della Federal Reserve che consentirà all’inflazione di superare moderatamente il suo obiettivo di inflazione per qualche tempo, fornisce uno stimolo monetario significativo all’economia, poiché gli investitori non prevedono un aumento del tasso di riferimento per almeno un paio d’anni. Una comunicazione attenta e ben telegrafata sul percorso futuro atteso dei tassi di interesse a breve termine ha modellato la curva dei rendimenti all’estremità più breve.

Tuttavia, anche l’estremità più lunga della curva dei rendimenti è influenzata in modo importante dagli acquisti di asset. In effetti, gli acquisti di attività come principale strumento di politica monetaria non convenzionale negli Stati Uniti operano attraverso la compressione dei premi al rischio, sostenendo i prezzi delle attività rischiose e allentando le condizioni finanziarie più ampie. Pertanto, l’aumento dei premi per il rischio reale sull’orizzonte a 5-anni può essere interpretato come una rivalutazione delle prospettive e dei rischi relativi agli acquisti di attività, tenendo conto del previsto aumento dell’offerta di tesoreria relativa al sostegno fiscale negli Stati Uniti.

Le indicazioni previsionali sulla futura posizione della politica monetaria hanno svolto un ruolo cruciale durante la pandemia. Ci sono due aspetti della forward guidance che determinano il punto di vista degli investitori: il percorso dei tassi ufficiali e la strategia sugli acquisti di asset. Mentre il percorso dei tassi di interesse a breve termine sembra essere ben compreso a questo punto, esiste un’ampia gamma di opinioni tra gli operatori di mercato sulle prospettive per gli acquisti di asset. È quindi fondamentale che la Federal Reserve, una volta che si avvicina l’inizio del processo di normalizzazione delle politiche, fornisca una comunicazione chiara e ben telegrafata sul ritmo dei futuri acquisti di asset per evitare una volatilità non necessaria nei mercati finanziari.

Un graduale aumento dei tassi statunitensi a più lungo termine – un riflesso della prevista forte ripresa negli Stati Uniti – è salutare e dovrebbe essere accolto con favore. Aiuterebbe anche a contenere le conseguenze indesiderate del sostegno politico senza precedenti richiesto dalla pandemia, come l’aumento dei prezzi delle attività e l’aumento delle vulnerabilità finanziarie.

L’aspettativa di base del FMI è una delle condizioni finanziarie facili e continue, anche se i tassi statunitensi dovessero aumentare ulteriormente. Tuttavia, un inasprimento delle condizioni finanziarie globali rimane un rischio. Data la natura asincrona e multi velocità della ripresa globale, aumenti rapidi e improvvisi dei tassi statunitensi potrebbero portare a ricadute significative in tutto il mondo, inasprendo le condizioni finanziarie per i mercati emergenti e smorzando il loro processo di ripresa.

___

Questo articolo è stato ripubblicato da blogs.imf.org.

___

Per saperne di più:

– The Great Depression and Money Printers of Today

– Bitcoin Is More ‘Public’ Money than Central Bank-Issued Fiat Currencies

– Prepare For ‘Uncertain Future of Money’ – US Intelligence Center

– IMF Says Higher Rates Might Reduce Appetite for Risk. And Bitcoin?

– Bitcoin Faces Hedge Test Amid Rising Inflation Concerns

– The Case Of a Plunging Fiat Currency: Turkey’s Struggling Lira

– Joe Biden’s USD 1.9T Stimulus Won’t Reignite World Economy

– A Debt-Fuelled Economic Crisis & Bitcoin: What to Expect?

- Bitcoin testa i $63.000, Bitcoin Hyper si avvicina a $33 milioni

- Bitcoin: difficulty in calo del 5%, hash rate resta forte

- Dogecoin rompe la resistenza: Maxi Doge punta a $4,8 milioni

- Mercati incerti, LiquidChain supera $900.000 in prevendita

- BNB a 569 USDT: analisi tecnica e livelli chiave di luglio 2026

- Bitcoin testa i $63.000, Bitcoin Hyper si avvicina a $33 milioni

- Bitcoin: difficulty in calo del 5%, hash rate resta forte

- Dogecoin rompe la resistenza: Maxi Doge punta a $4,8 milioni

- Mercati incerti, LiquidChain supera $900.000 in prevendita

- BNB a 569 USDT: analisi tecnica e livelli chiave di luglio 2026