Warum laut Fidelity jeder Bitcoin haben sollte

Bitcoin notiert wieder über 81.000 US-Dollar und erreicht damit den höchsten Stand seit Januar. Der Markt gewinnt spürbar an Dynamik zurück, das Momentum dreht zunehmend ins Bullische.

Vor allem langfristig mehren sich die positiven Signale: Institutionelles Interesse wächst weiter, Kapitalströme stabilisieren den Trend und sorgen für neue Fantasie. Während Privatanleger oft noch zögern, positionieren sich große Player bereits strategisch.

Neue Kryptowährungen für 2026 – das große Cryptonews-Ranking

Auffällig ist dabei, dass immer mehr führende Institutionen Bitcoin aktiv in den Fokus rücken. Jüngst hat auch Fidelity betont, dass ein vollständiger Verzicht auf Bitcoin zunehmend schwer zu rechtfertigen ist.

Fidelity-Studie: Warum „0 % Bitcoin“ zunehmend schwer zu rechtfertigen ist

Die aktuelle Analyse von Fidelity Digital Assets kommt zu einem klaren Ergebnis: Die zentrale Frage für Investoren lautet nicht mehr, ob Bitcoin ins Portfolio gehört, sondern warum man ihn überhaupt nicht hält.

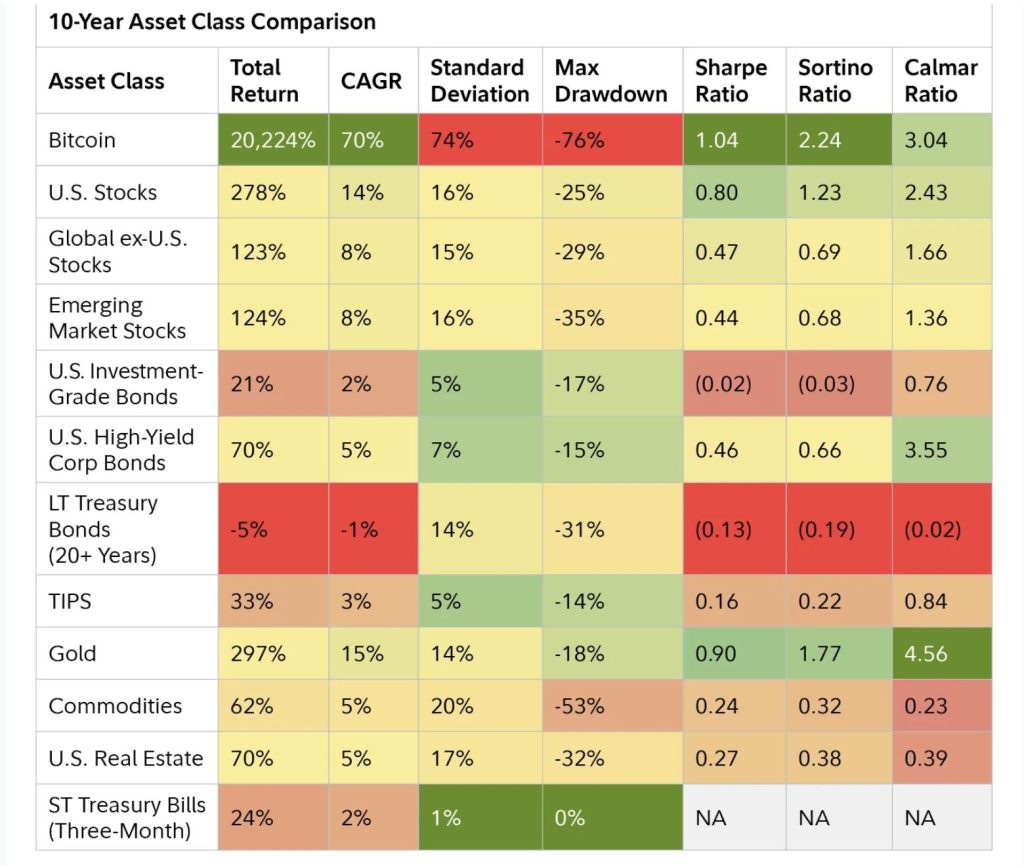

Über einen Zeitraum von zehn Jahren zeigt sich ein außergewöhnliches Profil: Bitcoin erzielt mit rund 20.224 % Total Return und etwa 70 % CAGR die mit Abstand höchsten Renditen aller untersuchten Anlageklassen. Gleichzeitig weist er zwar die höchste Volatilität (74 %) auf, doch genau hier liegt der entscheidende Punkt der Studie – die risikoadjustierten Kennzahlen bleiben dennoch führend. Mit einer Sharpe Ratio von 1,04 und einer Sortino Ratio von 2,24 übertrifft Bitcoin klassische Assets wie Aktien oder Anleihen deutlich.

Bemerkenswert: Selbst traditionell stabile Anlageklassen wie Staatsanleihen schneiden in der Analyse schwach ab. Teilweise sind die risikoadjustierten Renditen sogar negativ – insbesondere nach Inflation. Gold hingegen zeigt ebenfalls starke Werte, bleibt aber hinter Bitcoin zurück.

Ein weiterer zentraler Punkt ist die Einordnung der Volatilität. Fidelity argumentiert, dass Bitcoin historisch mehr „gute Volatilität“ als „schlechte“ aufweist. Das bedeutet: starke Aufwärtsbewegungen dominieren langfristig gegenüber Abwärtsphasen – ein untypisches Verhalten im Vergleich zu klassischen Märkten.

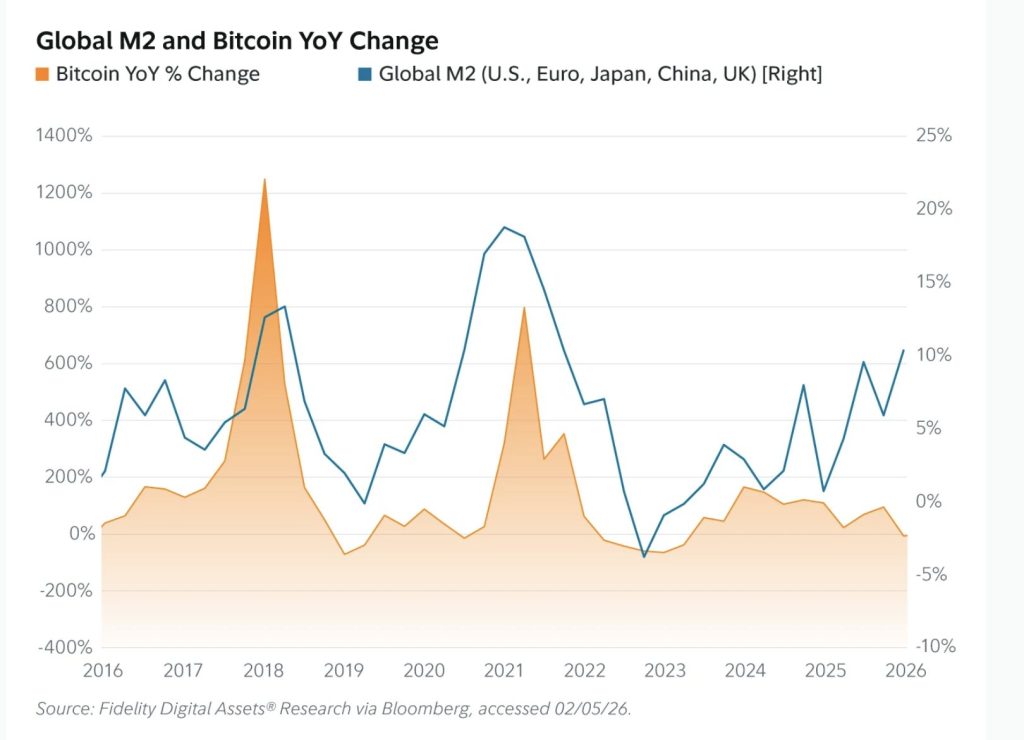

Hinzu kommt die Rolle als Makro-Asset. Die Studie zeigt eine hohe Korrelation zwischen globaler Geldmenge (M2) und Bitcoin-Performance (R² ≈ 0,87). Das deutet darauf hin, dass Bitcoin langfristig von monetärer Expansion profitiert.

Der Kern der Fidelity-Argumentation ist damit klar: Bitcoin vereint hohe Renditen, starke risikoadjustierte Performance und makroökonomische Relevanz.

Für Investoren bedeutet das: Ein Null-Exposure ist keine neutrale Position mehr – sondern eine bewusste Wette gegen ein historisch dominantes Asset.

Kleine Allokation, großer Effekt: Warum schon 1–5 % Bitcoin entscheidend sind

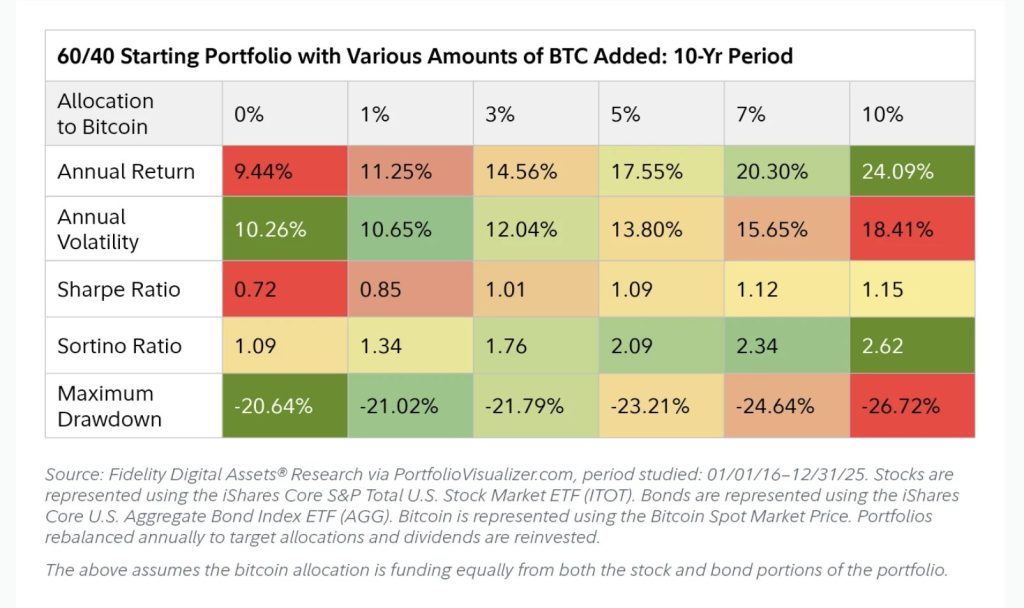

Noch deutlicher wird die Aussage der Studie bei der Portfolioanalyse. Fidelity untersucht klassische 60/40-Portfolios (Aktien/Anleihen) und ergänzt diese schrittweise um Bitcoin. Das Ergebnis ist eindeutig: Bereits minimale Allokationen verbessern die Performance signifikant.

Bei einem Zehnjahresvergleich steigt die jährliche Rendite von 9,44 % (ohne Bitcoin) auf über 24 % bei einer 10 %-Allokation. Gleichzeitig verbessert sich die Sharpe Ratio von 0,72 auf 1,15 – ein klarer Hinweis darauf, dass die zusätzliche Rendite das Risiko überkompensiert.

Besonders spannend: Der größte Effizienzsprung erfolgt bereits im Bereich von 1 % bis 3 % Bitcoin-Anteil. Hier steigen die risikoadjustierten Kennzahlen überproportional stark. Das unterstreicht die zentrale These: Es geht nicht um „viel Bitcoin“, sondern darum, überhaupt Exposure zu haben.

Auch der maximale Drawdown steigt weniger stark als erwartet. Trotz einzelner Bitcoin-Crashs von bis zu 70 % bleibt der Portfolioverlust vergleichsweise stabil. Grund dafür ist die niedrige Korrelation zu traditionellen Assets, die Diversifikationseffekte erzeugt.

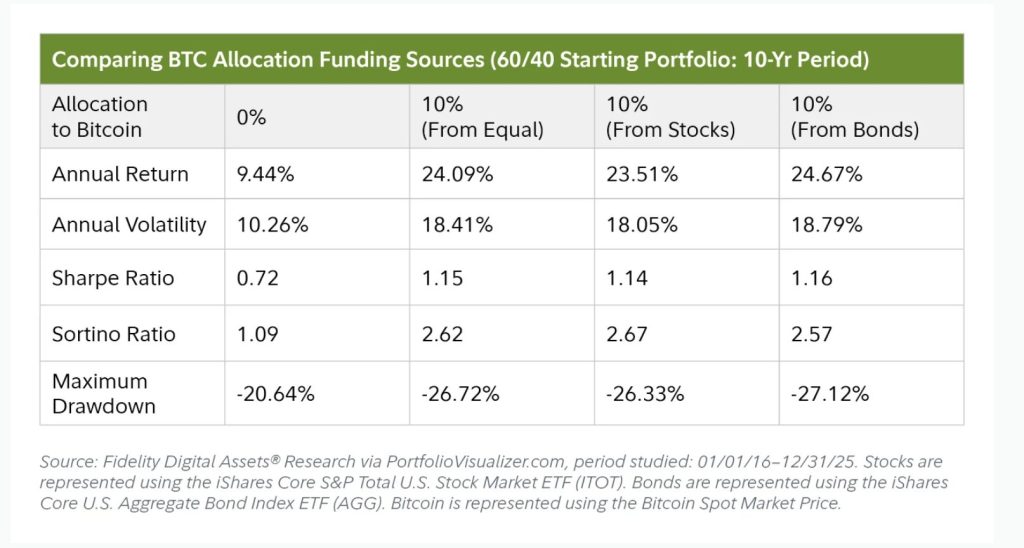

Ein weiterer wichtiger Punkt: Die Frage, ob Bitcoin aus Aktien oder Anleihen finanziert wird, ist laut Fidelity nahezu irrelevant. Die Unterschiede sind minimal. Entscheidend ist allein die initiale Entscheidung, „von Null wegzukommen“.

Selbst konservative Modelle bestätigen das. In einer optimierten Portfolio-Berechnung liegt die ideale Bitcoin-Gewichtung bei rund 9,4 % – bei gleichzeitig 0 % Anleihen.

Die Schlussfolgerung der Studie ist damit eindeutig:

Bitcoin funktioniert wie ein asymmetrisches Investment – ähnlich einem Venture-Case. Kleine Positionen können große Effekte haben. Oder anders formuliert:

Das größte Risiko ist laut Fidelity nicht die Volatilität von Bitcoin, sondern gar kein Exposure zu haben.

Beste Krypto Presales in 2026 – hier mehr erfahren

- Ripple XRP stürzt ab: Marktkapitalisierung fällt unter 75 Mrd. $

- Polymarket bestätigt Nein zu Strategy-Bitcoin-Verkauf: Die ganze Wahrheit

- Bitcoin-Prognose: ChatGPT sieht BTC bei 140.000 USD

- Drei Krypto-Experten nennen wahren Grund für Mega-Crash

- Bitcoin zwischen 20.000 und 2 Millionen Dollar – zwei Experten, zwei extreme Prognosen

2M+

250+

8

70

Beste Krypto ICOs

-

Bitcoin Hyper

-

Maxi Doge

-

BMIC

-

LiquidChain

-

SUBBD

- Ripple XRP stürzt ab: Marktkapitalisierung fällt unter 75 Mrd. $

- Polymarket bestätigt Nein zu Strategy-Bitcoin-Verkauf: Die ganze Wahrheit

- Bitcoin-Prognose: ChatGPT sieht BTC bei 140.000 USD

- Drei Krypto-Experten nennen wahren Grund für Mega-Crash

- Bitcoin zwischen 20.000 und 2 Millionen Dollar – zwei Experten, zwei extreme Prognosen

Weitere Artikel