العملات المستقرة اليابانية قد تحل محل البنك المركزي في سوق السندات الياباني بقيمة 9 تريليون دولار

قد يُعيد قطاع العملات المستقرة الناشئ في اليابان تشكيلَ مشهد الديون السيادية للبلاد قريباً، بطريقةٍ قد تُغير نفوذ بنك اليابان (BOJ) في سوق سندات الحكومة اليابانية (JGB) البالغة قيمتها 9 تريليون دولار.

وصرّحت شركة JPYC المُصدِرَة لأول عملة مستقرة مرتبطةٍ بالين الياباني ومقرُّها طوكيو، بأنّ شركات الأصول الرقمية قد تُصبح من كبار مالكي السندات الحكومية مع نمو احتياطياتها.وأطلقت شركة JPYC عملتها المستقرة المدعومة بالين الياباني بتاريخ 27 تشرين الأول/أكتوبر وفق قانون خدمات الدفع المُعدّل في اليابان، وهو أول إطارٍ قانوني لتنظيم العملات المستقرة في البلاد.

كما أصدَرت شركة JPYC الناشئة عملاتٍ مستقرةً بقيمةٍ تقارب 930,000$، فيما تستهدف الوصول إلى 10 تريليون ين (66 مليار دولار أمريكي) خلال السنوات الثلاث المقبلة. في المقابل، ستكون هذه العملات قابلةً للتحويل بالكامل إلى الين، ومدعومةً بالودائع المصرفية وسندات الحكومة اليابانية، وهي مُصممةٌ للتداول بسلاسةٍ عبر شبكات البلوكتشين.

شركة JPYC تخطط لاستثمار 80% من عوائد العملات المستقرة في السندات الحكومية

صرّح نوريتاكا أوكابي (Noritaka Okabe) -المؤسس والرئيس التنفيذي لشركة JPYC- لرويترز أنّ مُصدري العملات المستقرة قد يتولوا الدورَ الذي كان مُناطاً تقليدياً بالبنك المركزي لليابان، بعد أن خفّض مشترياته من السندات تدريجياً عقِبَ سنواتٍ من التيسير النقدي الكبير.

وقال أوكابي: “مع تقليص بنك اليابان لبرنامج شراء السندات، قد يُصبح مُصدرو العملات المستقرة أكبرَ مالكي سندات الحكومة اليابانية في السنوات القليلة المقبلة”، وأضاف أن السلطات قد تتمكن من التعديل على مدة السندات، لكنّ التحكم بإجمالي الحيازات منها سيكون صعباً.

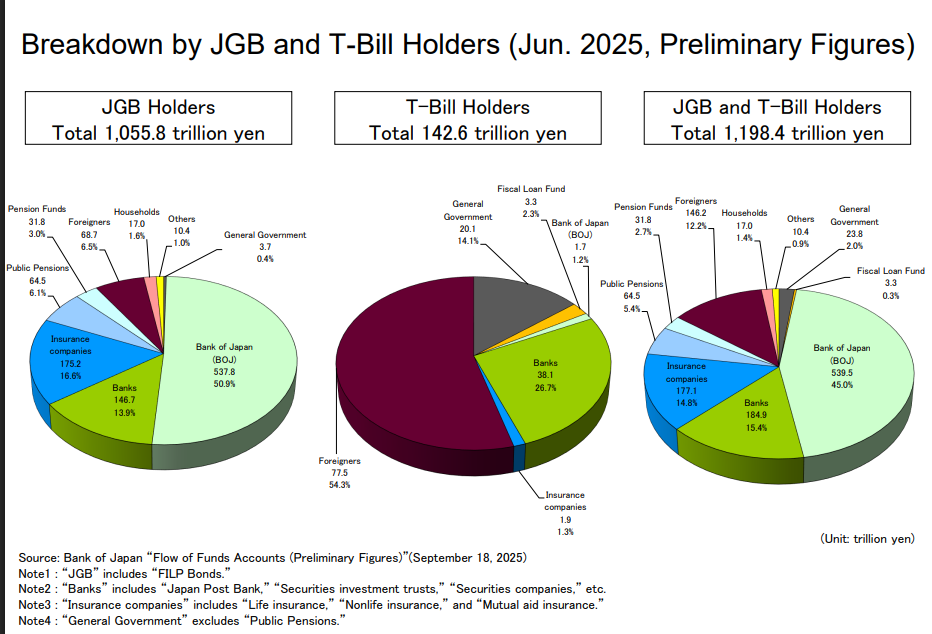

ويُعَد بنك اليابان الجهةَ المُهيمنة في سوق سندات الحكومة اليابانية حالياً، حيث يستحوذ على حوالي 50% من سوق السندات البالغ 1,055 تريليون ين، تليه شركات التأمين والبنوك المحلية، في حين يمتلك المستثمرون الأجانب وصناديق التقاعد العامة حِصَصاً أصغر.

ومع تقليص بنك اليابان لمشترياته من السندات، يسود غموضٌ بشأن قدرة المؤسسات المالية المحلية -التي قلّصت حيازاتها خلال فترة السياسة النقدية شديدة التيسير- على استيعاب هذا المعروض الجديد، لا سيّما مع إصدار الحكومة للمزيد من السندات لتمويل خطط الإنفاق.

كما أشار أوكابي إلى أن مُصدِري العملات المستقرة يُمكنهم سدّ هذه الفجوة، حيث تخطط شركة JPYC لاستثمار 80% من عوائدها في سندات الحكومة اليابانية و20% في الودائع المصرفية.

في هذا السياق، يأتي إطلاق مبادرة JPYC في الوقت الذي يتزايد فيه تبنّي اليابان للتمويل الرقمي، حيث ارتفعت نسبة الدفع غير النقدي إلى 42.8% في عام 2024، مُقارنةً بـ 13.2% في عام 2010، وقد أقرَّت هيئة الخدمات المالية (FSA) عدةَ مبادراتٍ لإدخال العملات المستقرة ضمن القطاع المالي التقليدي.

وبتاريخ 7 تشرين الثاني/نوفمبر، دعمت هيئة الخدمات المالية رسمياً برنامجاً تجريبياً ضمن مشروع الابتكار في الدفع (Payment Innovation Project)، والذي يضمُّ أكبر ثلاثة بنوك في اليابان، وهي Mitsubishi UFJ وSumitomo Mitsui وMizuho المالية.

ويهدف المشروع التجريبي إلى تطوير إطار عملٍ مشتركٍ لإصدار عملات مستقرة مدعومةٍ بالين الياباني، مُستهدفاً في البداية العملاء من الشركات، مع إمكانية إصدار عملةٍ مستقرة مدعومةٍ بالدولار الأمريكي مُستقبلاً.

شركة JPYC تعمل على تعزيز دور الين في التمويل الرقمي بإطلاق عملة مستقرة بدون رسوم

عالمياً، ترتبط العملات المستقرة في الغالب بالدولار الأمريكي، وتُمثل هذه الفئة أكثرَ من 99% من السوق.

وصرَّح أوكابي بأن الاعتماد على الدولار يزيد من تكاليف التحوُّط والمعاملات على الشركات اليابانية، مؤكداً أنه يمكن لشركة JPYC أن تقدم بديلاً محلياً يدعم دور الين في التمويل الرقمي العالمي. أيضاً، تتيح شركة JPYC معاملاتٍ بدون رسوم عند الإطلاق، وتجني دخلها بشكلٍ أساسي من الفوائد على سندات الحكومة اليابانية، في نهجٍ يرمي إلى جذب التبنّي الفعلي واختبار جدوى الين الرقمي المنظَّم.

جاءت هذه المبادرة بموازاة توجهاتٍ إقليميةٍ مشابهة، حيث أطلقت كوريا الجنوبية وهونج كونج أيضاً برامجَها التجريبية لعملاتٍ مستقرة محليةٍ ومنتجات كريبتو منظَّمة.

في هذا الإطار، تتجه البنوك اليابانية الكبرى أيضاً نحو إصدار عملاتٍ مستقرة، وتُخطط ثلاثةٌ من البنوك الكبرى -بدعم من هيئة الخدمات المالية (FSA)- لإطلاق برامج تجريبية لعملاتٍ تكون مربوطةً بالين والدولار، وإنشاء بنيةٍ تحتيةٍ لتسوية معاملات الشركات، وربّما تحدّي هيمنة العملات المستقرة المدعومة من الولايات المتحدة مثل عملة تيثر (Tether-USDT) وعملة يو إس دي سي (USD Coin-USDC).

مع ذلك، ما تزال السلطات اليابانية حذرةً تجاه الأمر، حيث حذّر المُشرّعون من أن العملات المستقرة سيئة التصميم قد تُحوّل الأموال خارج الأنظمة المصرفية الخاضعة للتنظيم، وتُضعف دور البنوك التجارية في خدمات الدفع. لذلك، فمن المتوقع أن يخضع أي توسّع في إصدار العملات المستقرة إلى تدقيقٍ شديد فيما يتعلق بدعم الأصول، وحقوق الاسترداد، وفصل الاحتياطيات.