هل تساهم العملات المستقرة في حل أزمة الديون الأمريكية؟ ستاندرد تشارترد يتوقع طلباً بقيمة 1 تريليون دولار على سندات الخزانة

قد تكون العملات المستقرة (Stablecoins) في طريقها لإعادة كتابة جزء من قصة الديون الأمريكية. يشير بحث جديد من بنك ستاندرد تشارترد (Standard Chartered) إلى أن هذا القطاع قد يولد طلباً جديداً يصل إلى 1 تريليون دولار على أذون الخزانة الأمريكية بحلول عام 2028.

ومع نمو الجهات المصدرة للعملات المستقرة، يُتوقع أن يصبحوا مشترين رئيسيين للديون الحكومية، مما يحول الدولارات الرقمية إلى قوة مؤثرة في التمويل التقليدي.

أبرز النقاط الرئيسية

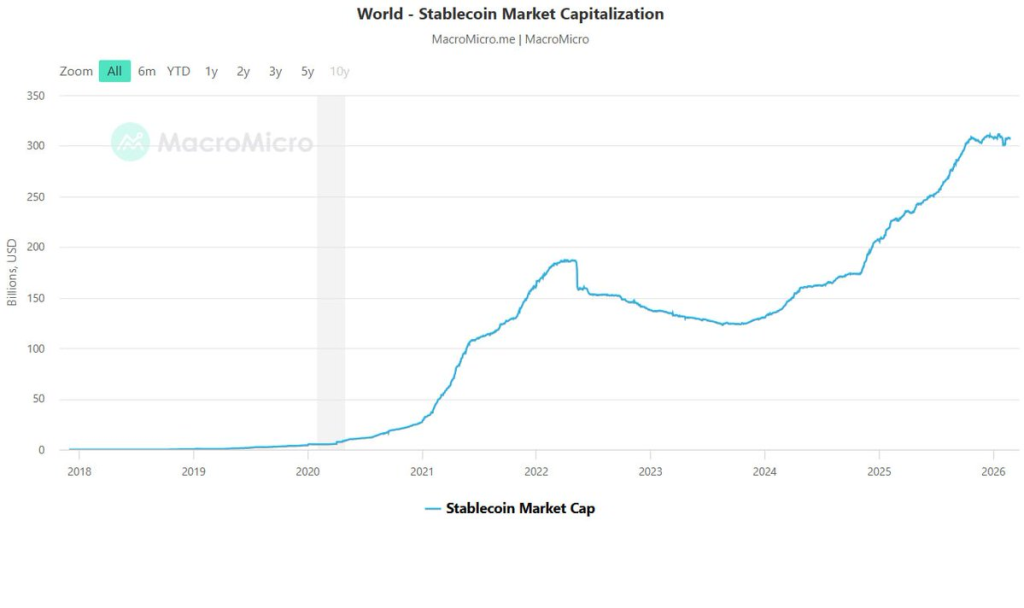

- مسار نحو 2 تريليون دولار: يتوقع المحللون أن تقفز القيمة السوقية الإجمالية للعملات المستقرة إلى 2 تريليون دولار بحلول نهاية عام 2028، ارتفاعاً من حوالي 300 مليار دولار اليوم.

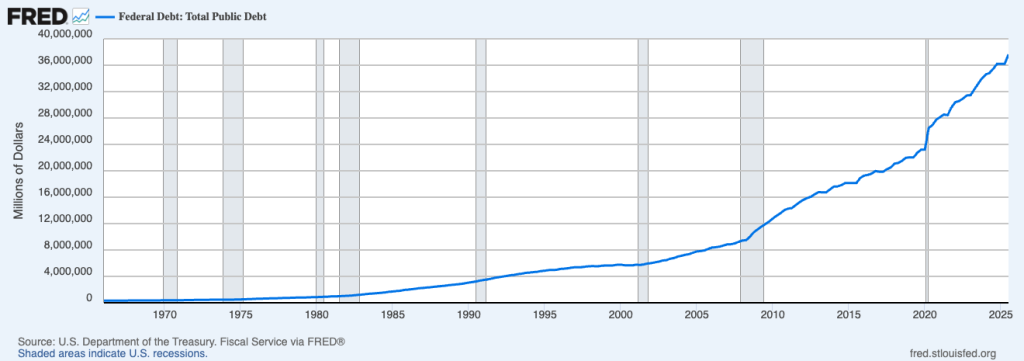

- ندرة أذون الخزانة: من المتوقع أن يستوعب المصدرون ما يقرب من 1 تريليون دولار من أذون الخزانة قصيرة الأجل، مما قد يؤدي إلى نقص في العرض ما لم يتم إجراء تعديلات من قبل وزارة الخزانة.

- المحركات التنظيمية: يفرض إطار قانون GENIUS أصولاً سائلة عالية الجودة للاحتياطيات، مما يجبر المصدرين على تركيز حيازاتهم في قطاع الديون التي تتراوح مدتها بين 0 و3 أشهر.

لماذا أصبحت العملات المستقرة قوة تمويلية كبرى؟

لم تعد العملات المستقرة مجرد أدوات تداول، بل تحولت إلى مشترٍ ثابت لديون الحكومة الأمريكية. فبعد تمرير قانون GENIUS في يوليو 2025، أصبح لزاماً على المصدرين المنظمين الاحتفاظ باحتياطيات في أصول سائلة عالية الجودة، وبشكل أساسي في سندات الخزانة قصيرة الأجل.

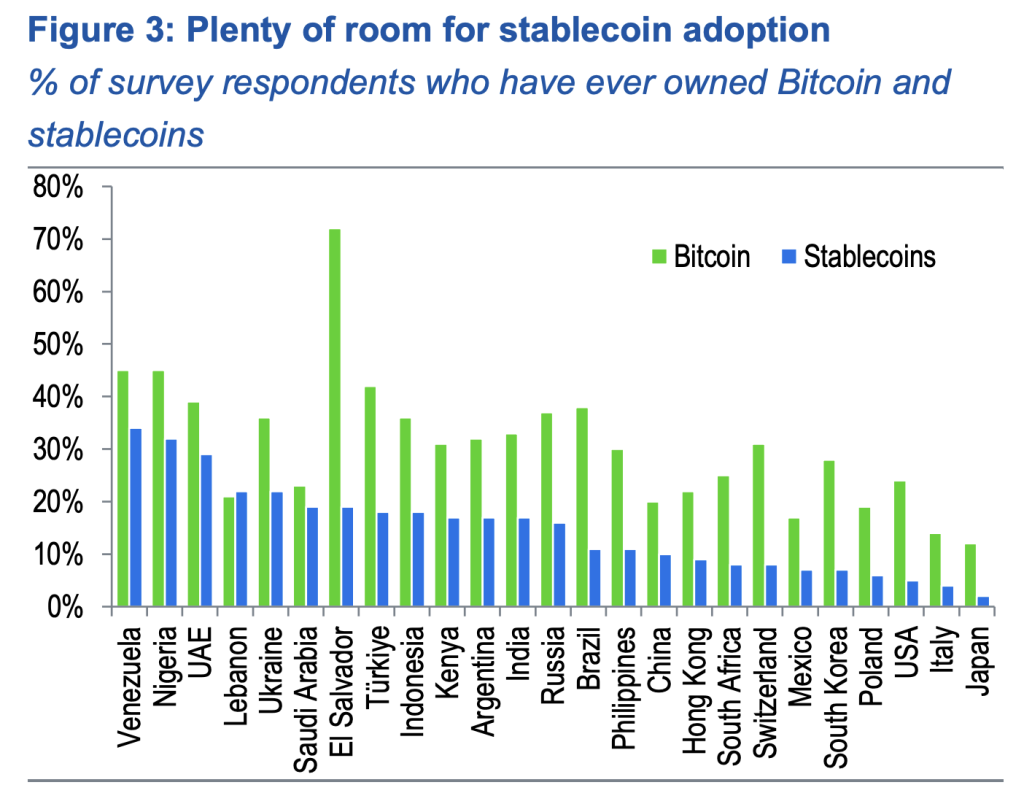

ويبلغ المعروض اليوم قرابة 300 مليار دولار، ويرى ستاندرد تشارترد أن التباطؤ الأخير مؤقت، متوقعاً نمواً قوياً في المستقبل، خاصة من الأسواق الناشئة.

ومع توجه الأفراد في الدول ذات التضخم المرتفع نحو العملات المستقرة المقومة بالدولار، تتدفق الاحتياطيات الداعمة مباشرة إلى الديون الأمريكية، حيث يدعم الطلب على الكريبتو أسواق الخزانة في الخلفية.

تحليل توقعات الـ 1 تريليون دولار

قام محللو ستاندرد تشارترد، جيفري كيندريك وجون ديفيز، بتوضيح آليات هذا النمو.

ويتوقع المحللان أن تنمو العملات المستقرة لتصل قيمتها السوقية إلى 2 تريليون دولار بحلول عام 2028. وهذا التوسع وحده قد يخلق طلباً جديداً يتراوح بين 0.8 و1 تريليون دولار على أذون الخزانة قصيرة الأجل، خاصة في الواجهة الأمامية لمنحنى العائد.

ببساطة، قد يصبح مصدرو العملات المستقرة من بين أكبر المشترين لأذون الخزانة. وإذا استمرت أنماط الإصدار الحالية، يشير التقرير إلى وجود فائض في الطلب بنحو 0.9 تريليون دولار خلال السنوات الثلاث المقبلة.

ومن المتوقع أن يأتي حوالي ثلثي هذا النمو من الأسواق الناشئة، وسيكون معظم ذلك طلباً جديداً بالكامل، وليس مجرد إعادة توزيع لتخصيصات سندات الخزانة الحالية.

ويمثل هذا طلباً هيكلياً جدياً يتشكل لدعم الديون الأمريكية.

التداعيات على إصدار الديون الأمريكية

هذا الحجم كبير لدرجة أن الخزانة الأمريكية لا يمكنها تجاهله.

وإذا لم يتم تعديل الإصدارات، فقد تصبح أذون الخزانة قصيرة الأجل شحيحة. وقد ألمح وزير الخزانة سكوت بيسنت بالفعل إلى أن العملات المستقرة قد تصبح جزءاً مهماً من تمويل الحكومة الأمريكية.

يخلق هذا الأمر فائدة متبادلة؛ فالدولار يعزز دوره في الأسواق الرقمية، وتكسب الحكومة مشترياً ثابتاً لديونها.

لكن التكامل الوثيق يعني رقابة مشددة، ومع تقدم القواعد التنظيمية الجديدة للعملات المستقرة، سيزداد التنسيق بين المصدرين من القطاع الخاص وإدارة الديون العامة.

وبينما يظهر الابتكار في نماذج ضمانات مختلفة، لا تزال سندات الخزانة في مركز الاهتمام للحصول على الموافقة التنظيمية.

لا تفوّت الفرصة