Vastoinkäymisiä ja vastustusta – CBDC ei edisty maailmalla

Keskuspankkien digitaalinen valuutta eli CBDC ei ole vielä löytänyt lopullista suuntaansa.

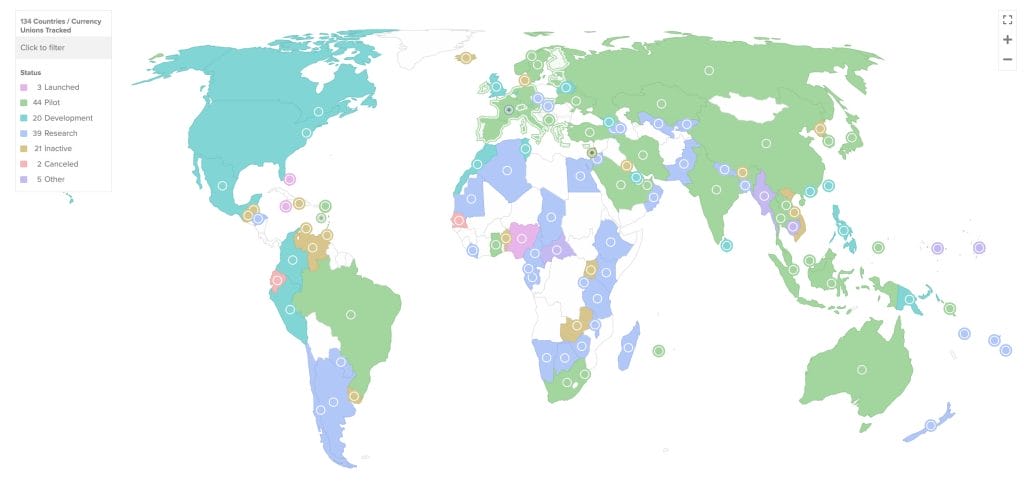

Maailmanlaajuisesti vain kolme keskuspankkivaluuttaa on virallisesti lanseerattu, ja 44 muuta on kokeiluvaiheessa.

Näin kertoo Atlantic Council, joka on pitkään seurannut niiden kehitystä maailmanlaajuisesti.

Ne, jotka ovat tehneet debyyttinsä, ovat usein joutuneet kohtaamaan pettymyksen, koska kuluttajat ovat juuttuneet vanhoihin tottumuksiinsa ja ovat haluttomia tekemään muutoksia.

CBDC-kokeilut ovat olleet melko epäonnistuneita

Bahamalla vain yksi prosentti liikkeessä olevasta valuutasta on ”hiekkadollarin” (The Sand Dollar) nimellä, joka on paikallisen CBDC:n nimi.

Tämän vuoksi alueella ollaan viemässä läpi säädöksiä, jotka pakottavat pankit tarjoamaan tätä digitaalista omaisuutta asiakkailleen.

Myöskään Nigeriassa ei ole onnistuttu kovin hyvin, sillä eNairan käyttöönotto liittyi suurelta osin käteispulaan, joka aiheutti esimerkiksi brittilehti The Guardianin mukaan laajoja mielenosoituksia suurimmissa kaupungeissa.

Jamaikalla taas tapahtui kiusallinen käänne, kun National Commercial Bankin – ainoan JAM-DEXiä tarjoavan rahoituslaitoksen – toimitusjohtaja totesi paikalliselle Radio Jamaicalle, että CBDC:n käyttö on ollut ”vähäistä” ja aiheuttanut kitkaa nykyisiin menetelmiin verrattuna.

Muut keskuspankit kyseenalaistavatkin nyt avoimesti, onko kuluttajilla paljon kysyntää vähittäiskaupan CBDC:lle. Esimerkiksi Australia ja Kanada ovat luopuneet suunnitelmista ottaa sellainen käyttöön.

Keväällä Yhdysvaltain keskuspankki Federal Reserve indikoi olevansa lamaantunut pohdinnoissaan digitaalisen dollarin kehittämisestä. Yhdysvalloissa Pohjois-Carolina on kieltänyt CBDC:n kokonaan, vaikka sitä ei ole vielä edes olemassa. Poliitikot pelkäävät, että sitä voitaisiin käyttää kuluttajien rahankäytön valvomiseen. Tästä aiheesta on meuhkannut muun muassa republikaanien presidenttiehdokas Donald Trump.

Tämä ristiriitainen kuva on saanut sääntelyviranomaiset ja keskuspankit palaamaan takaisin piirustuspöydän ääreen. Se on johtanut siihen, että on laadittu runsaasti asiakirjoja, joissa tutkitaan, miten kuluttajia voitaisiin kannustaa ottamaan käyttöön digitoidut fiat-valuutat ja miten voitaisiin estää niiden vähäinen käyttöönotto lanseerauksen jälkeen.

IMF: “Käyttöönoton tiellä voi olla useita esteitä”

Kansainvälisen valuuttarahaston hiljattain julkaisemassa raportissa esitellään tuskallisesti ensimmäisten toimijoiden tähän mennessä tekemät virheet. Raportissa myönnetään, että uusien CBDC-valuuttojen perustaminen ei ole helppoa. Kirjoittajien mielestä tämä ei kuitenkaan tarkoita, että tällaiset digitaaliset varat olisivat epäonnistuneita.

”Käyttöönoton tiellä voi olla useita esteitä, kuten yleisen tietoisuuden ja luottamuksen puute, yksityisyyden suojaan liittyvät huolenaiheet, olemassa olevien välineiden suosiminen ja asianmukaisten kannustimien puute välittäjien houkuttelemiseksi”, raportissa sanotaan.

Tämä on ytimekäs tiivistelmä haasteista, joita keskuspankit kohtaavat. CBDC-järjestelmistä ei usein puhuta uutisissa, joten kuluttajilla ei välttämättä ole aavistustakaan niiden olemassaolosta. Niistäkin, jotka ovat kuulleet tästä teknologiasta, jotkut ovat varmasti olleet huolissaan kriitikoista, jotka väittävät, että hallitukset voivat nuuskia heidän liiketoimiaan.

Voidaan myös sanoa, että jotkin keskuspankit eivät ole tehneet tarpeeksi hyvää työtä varmistaakseen, että CBDC-järjestelmät ovat käteistä tai kortteja parempia tai, että ne myös tarjoavat jotakin, mitä vakiintuneet maksutavat eivät tarjoa.

Ongelmaa pahentaa se, että rahoituslaitoksetkaan eivät ole tyytyväisiä. Ne ovat huolissaan siitä, että niiden liiketoimintamallit voivat tuhoutua yhdessä yössä, kun kuluttajat pitävät talletuksiaan keskuspankissa niiden sijaan. Tämä puolestaan voisi vaikuttaa niiden lainanantokykyyn, mikä pahimmassa tapauksessa vaikeuttaisi huomattavasti asuntolainan saamista.

IMF totesi lisäksi, että keskuspankkien on tiedotettava paremmin kaikille sidosryhmille – kauppiaille, kuluttajille ja pankeille – CBDC:tä koskevista tavoitteistaan ja siitä, mitä se merkitsisi niille. Tämä edellyttää ”heidän tarpeidensa ja kipupisteidensä sekä heidän rahoituskäyttäytymiseensä vaikuttavien sosiaalisten ja kulttuuristen tekijöiden tunnistamista”.

IMF:n mukaan myös digitaalisten valuuttojen suunnittelulla on merkitystä, samoin kuin kannustimilla, jotta yritykset ja ostajat ovat innokkaita osallistumaan. Tähän voisi sisältyä anonymisoidun CBDC-tiedon rahaksi muuttaminen kauppiaille sekä ”kirjautumisbonukset, airdropit tai arpajaiset” yleisölle.

Miksi CBDC-kysyntä on niin vähäistä?

Euroopan keskuspankissa, jossa digitaalisen euron käyttöönottoa valmistellaan parhaillaan, tutkijat väittivät, että päättäjät eivät ole käyttäneet tarpeeksi aikaa sen pohtimiseen, miten CBDC:n käyttöönotto vaikuttaisi kuluttajiin.

”Uuden maksutavan käyttöönotto aiheuttaa luonnostaan ”kustannuksia” kuluttajille, eivätkä nämä kustannukset ole pelkästään rahamääräisiä, vaan niihin sisältyy myös vaivannäkö, aika ja mukautukset, joita kuluttajilta vaaditaan uuteen maksutapaan sopeutumisessa”, IMF:n raportissa sanotaan.

Kirjoittajat jatkoivat, että lanseerauksen onnistumisen mahdollisuudet paranevat, jos digitaalinen euro räätälöidään täysin jokapäiväisten ostajien tarpeiden mukaan. Siihen pitäisi liittää myös tiedotuskampanja, jossa tuodaan selkeästi esiin tämän uuden hyödyn edut.

”Tutkimuksemme viittaa siihen, että CBDC:n kysyntään voitaisiin vaikuttaa yhdistämällä korttien koetut huippuominaisuudet (kuten nopeat maksutapahtumat ja helppokäyttöisyys) käteisen rahan etuihin (kuten kulujen seuranta ja yksityisyyden säilyttäminen).”

Positive Money Europen tutkimuksessa väitettiin edelleen, että EKP ”kuuntelee pankkien lobbausta ja sisällyttää niiden edut digitaalisen euron suunnitteluun”. Tämä heikentää viime kädessä CBDC:n vetovoimaa aikana, jolloin sitä kaivattaisiin kipeästi.

Raportissa todettiin myös, että yhä useammat kauppiaat kieltäytyvät hyväksymästä käteistä, mikä tarkoittaa, että kuluttajat jäävät ilman nimettömiä maksutapoja. Sen mukaan vain 13 prosentilla euroalueen asukkaista ei ole pankki- tai luottokorttia. Mastercardin ja Visan perimät maksut nousevat jatkuvasti, ja monet yritykset siirtävät nämä kustannukset ostajille, jotka yhä kärsivät elinkustannuskriisin vaikutuksista.

Mitä tapahtuu seuraavaksi?

Taloudet ympäri maailmaa ovat seuranneet tarkasti Bahamaa, Jamaikaa ja Nigeriaa ja tehneet muistiinpanoja siitä, missä asiat ovat menneet pieleen.

Samaan aikaan on mielenkiintoista huomata, että Kiina on ollut hidas ja järjestelmällinen CBDC:nsä pilottiohjelmissa. Testejä on tehty jo vuosia, ja tätä digitaalista omaisuutta on vähitellen levitetty uusiin kaupunkeihin. Tähän on yhdistetty erityisiä käyttötapauksia, jotka liittyvät lukukausimaksuihin, julkiseen liikenteeseen ja verotukseen.

Seuraavat pari vuotta ovat ratkaisevia. Tämä johtuu siitä, että ratkaisematta on vielä paljon haasteita, jos CBDC:stä aiotaan tehdä 2000-luvun rahoituksen tukipilari. Nykytilanteessa monet suuret taloudet saattavat päätyä siihen tulokseen, että ne eivät yksinkertaisesti ole vaivan arvoisia.

2M+

200+

8

70+

Lue myös nämä