Глобальный вакуум предоставляет огромные возможности для крипто

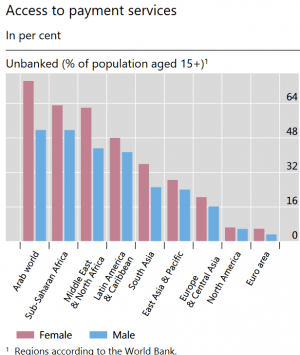

В некоторых регионах более 50% населения не имеют банковской помощи, и проблема значительно усугубляется для женщин, по данным ежеквартального обзора от Банка международных расчетов (БМР), который выступает в качестве крупного авторитета для ведущих мировых банков.

В специальной статье об инновациях в платежах, включенной в обзор, Мортен Линнеманн Бек (Morten Linnemann Bech), глава секретариата Комитета по платежам и рыночной инфраструктуре в БМР, и Дженни Хэнкок (Jenny Hancock), член секретариата в том же комитете, утверждают, что традиционные банковские услуги все еще не охватывают широкие слои населения в некоторых частях Ближнего Востока, Северной Африки и в странах Африки к югу от Сахары, причем особенно страдают женщины.

Авторы написали:

«Хотя почти все взрослые в Северной Америке, Европе и других странах с развитой экономикой имеют транзакционный счет, в […] Африке и арабском мире доля людей, не имеющая счета, превышает 50%. И везде проблема гораздо острее для женщин».

В странах Африки к югу от Сахары почти 64% женского населения не имеют доступа к банковским услугам, и то же самое касается более 48% мужского населения.

На Ближнем Востоке и в Северной Африке чуть менее 64% женщин и около 40% мужчин не имеют доступа к банкам.

__

«Финансовое отчуждение часто является частью гораздо более широкого социального отчуждения, поскольку отдельные лица также не имеют доступа к образованию, страхованию и здравоохранению. Платежи являются «воротами» в другие финансовые услуги, такие как сберегательные счета, кредит или страхование, которые позволяют людям инвестировать и защищать их доход от рисков. Показано, что доступ к основному банковскому счету сокращает бедность, поскольку способствует сбережениям и улучшает финансовое управление», – считают авторы.

БМР считает, что платежные инновации смогут помочь решить проблему:

«Есть два основных недостатка в платежах: доступ и трансграничность».

По его словам, трансграничные платежи являются «медленными, дорогими и непрозрачными» – область, где инициативы стейбкоин и криптовалюты, безусловно, могли бы помочь.

Авторы отметили:

«Взаимодействие этих двух недостатков представляет собой особую проблему для стран с формирующимся рынком и развивающихся стран, где денежные переводы составляют значительную долю ВВП. Недавние инициативы стейблкоин выявили эти недостатки и, в частности, важность улучшения доступа к транзакционным счетам и трансграничным платежам».

Бех и Хэнкок пришли к выводу, что, хотя инновации во внутренних платежах продолжают происходить, недостатки в доступе и трансграничных платежах остаются.

«Проблемы доступа могут быть решены посредством целенаправленных вмешательств в отдельные юрисдикции. Количественная оценка степени и относительной важности различных факторов облегчает такие вмешательства. Fintech также, вероятно, улучшит универсальный доступ и использование учетных записей транзакций», – добавили он они, подчеркивая, что способ решения проблем, связанных с трансграничными платежами, менее понятен.