스테이블코인 공급량 1분기 3,150억 달러 기록… USDT 점유율 하락

크립토뉴스는 독자 여러분과 투명하게 소통하고자 합니다. 크립토뉴스 콘텐츠 중 일부는 제휴 링크를 포함하고 있으며, 이러한 제휴를 통해 커미션을 받을 수 있습니다. 그러나 이는 당사의 분석, 의견, 리뷰에 영향을 미치지 않습니다. 크립토뉴스의 모든 콘텐츠는 당사가 확립한 원칙에 따라 마케팅 파트너십과는 독립적으로 제작됩니다. 더 보기

2026년 1분기 전체 스테이블코인 공급량이 3,150억 달러로 사상 최고치를 기록했다. 암호화폐 시장 전반이 위축된 가운데서도 전 분기 대비 약 80억 달러 증가했다.

이 같은 수치는 표면적인 성장과 달리 내부적으로는 더 뚜렷한 변화를 보여준다. USDC가 USDT의 점유율을 빠르게 잠식하고 있으며 격차 축소 속도는 시장 예상보다 훨씬 빠르다.

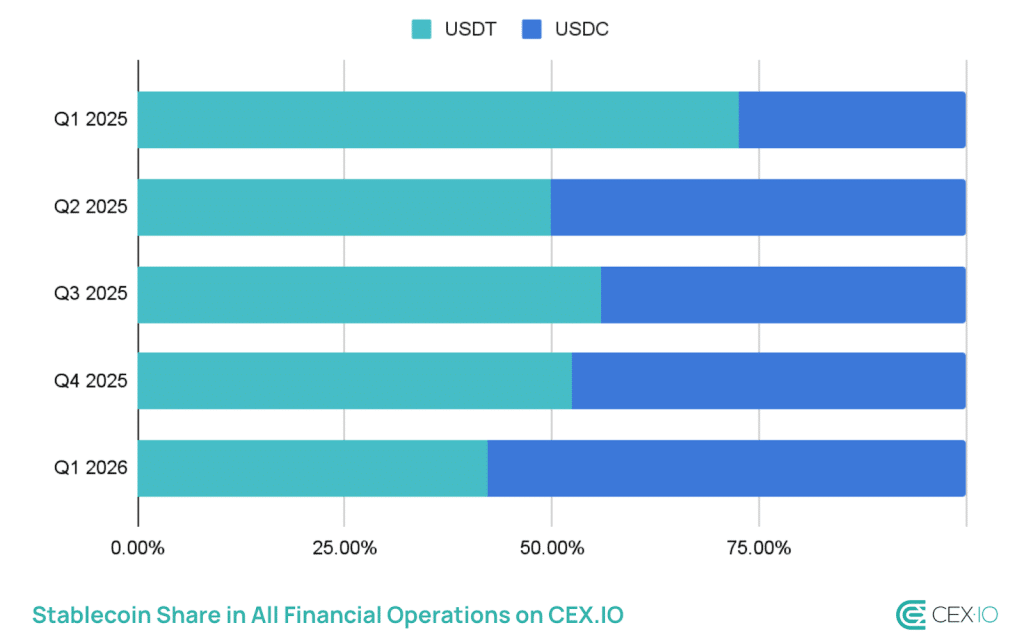

USDC 공급량은 2023년 말 이후 약 220% 급증해 약 780억 달러 수준에 도달했다. 여기에는 기관 간 결제, 급여 지급 인프라, 비자와 스트라이프가 구축한 프로그래매틱 결제 네트워크가 주요 동력으로 작용했다.

반면, 공급량 기준 최대 스테이블코인인 USDT는 여전히 우위를 유지하고 있지만 점유율은 하락했다. CEX.IO는 이를 이번 분기의 핵심 시장 변화 중 하나로 지목했다.

- 2026년 1분기 스테이블코인 총 공급량은 3,150억 달러로 사상 최고치 기록, 전 분기 대비 약 80억 달러 증가. 증가폭은 2023년 4분기 이후 가장 둔화됐지만 시장 위축 속에서도 성장 지속

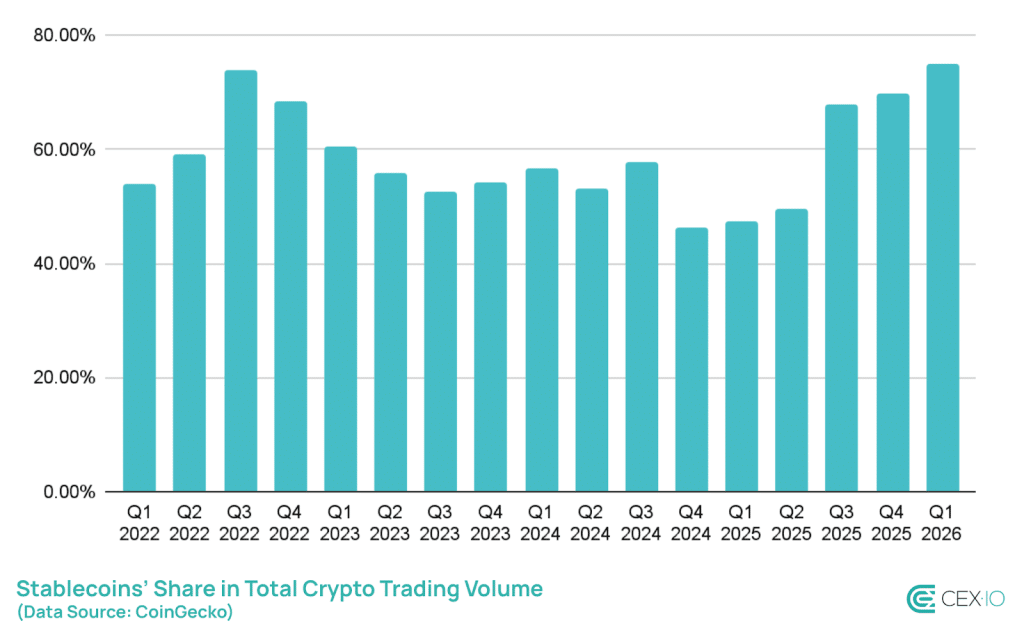

- 1분기 전체 암호화폐 거래량 중 스테이블코인 비중은 75%로 사상 최고치 기록

- 스테이블코인 총 거래량은 28조 달러를 돌파하며 비자와 마스터카드 합산 규모를 상회

- USDC 공급량은 2023년 말 대비 220% 증가해 약 780억 달러, 반면 USDT 점유율은 하락

- 소액 리테일 거래는 16% 감소해 역대 최대 감소폭 기록, 전체 거래량의 약 76%는 봇이 주도

- 이자 수익형 스테이블코인 시장은 37억 달러 규모로 성장하며 새로운 파편화와 규제 리스크 부상

스테이블코인은 1분기 전체 암호화폐 거래량의 75%를 차지하며 사상 최고 비중을 기록했고 총 거래량은 28조 달러를 넘어 주요 결제 네트워크인 비자와 마스터카드를 정기적으로 상회하는 수준에 도달했다. 스테이블코인 성장 속도 둔화는 분명하지만 수요 자체가 사라진 것은 아니다.

USDC 상승은 단순 점유율 경쟁이 아닌 규제 이슈

USDC의 성장은 리테일 중심의 자연 증가가 아니다. CEX.IO에 따르면 USDC는 기관 간 거래, 급여 정산, 자금 관리 등 프로그램 기반 자금 흐름을 핵심 동력으로 삼아 성장했다.

USDC의 거래 회전율은 90배에 달했고 평균 거래 규모는 557달러로 나타났다. 이는 대규모 단일 거래보다 빈번한 소규모 기관 거래 패턴에 가깝다.

같이 읽기: 2026년 남들보다 빠르게 선점해야 할 사전판매 코인 4종목

서클은 미국 스테이블코인 입법 논의에 대비해 전략적으로 포지셔닝을 강화해왔다. ‘결제용 스테이블코인 명확성 법안’이 여전히 논의 중인 가운데 워싱턴에서 디지털 자산 규제 체계가 구체화되면서 규제 준수형 발행사인 서클은 기관 자금 유입 측면에서 구조적 우위를 확보하고 있다. 이는 단순한 유동성이나 수익률 경쟁을 넘어서는 요소다.

분기 데이터를 분석한 애널리스트들은 이번 변화를 명확히 규정하며 “이건 리테일 채택이 아니라 기관의 프로그램 기반 자금이다”라고 말했다. 이를 뒷받침하는 수치는 USDC의 평균 거래 규모 557달러다. 절대 금액 기준으로는 USDT의 대형 거래보다 작지만 토큰화 및 기관 채택 흐름과 맞물린 고빈도 자동화 거래라는 점에서 의미가 크다.

미국 스테이블코인 법안이 규제 준수 및 감사 기반 발행사에 유리한 방향으로 통과되면 USDC의 점유율 확대는 구조적인 흐름으로 굳어질 가능성이 높다. 반대로 입법이 지연되면 경쟁 우위는 축소되고 USDT의 기존 유동성 우위가 다시 부각될 수 있다.

USDT 여전히 1위, 하지만 격차 좁아진다

USDT는 여전히 공급량 기준 최대 스테이블코인이며 신흥시장과 트론 기반 디파이에서 핵심 유동성 수단으로 자리 잡고 있다.

특히 낮은 수수료를 기반으로 한 트론 생태계 중심 구조는 리테일 및 크로스보더 송금 수요를 견인해왔으며 이는 이더리움 기반 기관 중심의 USDC와 직접적인 경쟁 구도가 아니었다. 지금까지는 그랬다.

하지만 1분기 USDT 점유율 하락은 리테일 거래 감소와 맞물려 나타났다. 소액 거래는 16% 감소해 역대 최대 감소폭을 기록하며 USDT의 핵심 사용 사례를 약화시키고 있다.

동시에 전체 스테이블코인 거래량의 약 76%를 봇이 차지하고 있다. 이는 기존에 USDT 지배력을 떠받치던 고빈도 소액 리테일 수요가 축소되고 있음을 의미한다.

같이 읽기: 스테이블코인 투자방법 – 플랫폼, 수익률 비교, 단계별 시작 가이드

CEX.IO는 이를 “더 정교해졌지만 유기성은 낮아진 시장 구조”로 평가했다.

테더는 분기별 준비금 보고와 지역 확장에 집중하는 대응을 이어가고 있으며 네트워크 효과가 유지되는 한 이는 유효한 전략이 될 수 있다. 그러나 기관 자금이 규제 친화적 자산으로 이동하고 USDC의 결제 인프라 통합이 확대되면 이러한 접근이 약점으로 작용할 수 있다.

향후 관전 포인트는 서클의 5월 보고서와 테더의 2분기 보고서다. USDC가 900억 달러를 돌파하고 USDT가 정체되면 이번 점유율 변화는 일시적 현상이 아닌 추세 전환으로 해석될 수 있다.

총 3,150억 달러라는 공급 규모는 스테이블코인이 시장의 핵심 기반이라는 점을 보여준다. 그리고 USDC와 USDT 간 점유율 변화는 그 위에서 누가 주도권을 가져갈지를 드러내고 있다.

관련 기사 보기