Securitize entre au NYSE : un tournant pour la tokenisation

Securitize fera ses débuts à la Bourse de New York (NYSE) le 2 juillet 2026 sous le symbole SECZ. Cette introduction fait suite à l’approbation, le 29 juin, par les actionnaires de sa fusion avec Cantor Equity Partners II.

L’opération permet de lever environ 400 millions de dollars sur la base d’une valorisation pré-monétaire de 1,25 milliard de dollars. Securitize devient ainsi la première entreprise spécialisée dans l’infrastructure de tokenisation à être cotée sur une grande place boursière américaine.

L’entité combinée opérera sous le nom de Securitize Corp., la fusion étant officiellement finalisée le 30 juin. Pour l’ensemble de l’environnement réglementaire américain autour de la crypto et des marchés de capitaux, l’accession d’une firme d’infrastructure de tokenisation réglementée à cette échelle sur le NYSE constitue un indicateur structurel majeur, bien au-delà du simple jalon d’entreprise.

Fondée en 2017, Securitize a développé une pile technologique réglementée comprenant des rôles de courtier-négociant (broker-dealer) enregistré auprès de la SEC, d’agent de transfert, d’administrateur de fonds et d’opérateur d’ATS aux États-Unis, en plus d’une autorisation sous le régime pilote DLT de l’UE en Europe. Ce maillage de licences constitue le fossé concurrentiel cité par Benchmark Equity Research, qui a réitéré une recommandation d’achat avec un objectif de cours de 16 $ plus tôt en juin.

La relation client phare de la firme est celle nouée avec BlackRock, dont le fonds monétaire tokenisé BUIDL, administré sur la plateforme de Securitize, a dépassé les 3 milliards de dollars de valeur totale verrouillée (TVL). Apollo, KKR, Hamilton Lane et VanEck complètent la liste des clients institutionnels.

Carlos Domingo, PDG et cofondateur de Securitize, a cadré cette cotation en fonction de la trajectoire du secteur : « Aujourd’hui, la tokenisation entre dans le courant dominant, et nous pensons que devenir une société cotée nous donne la visibilité, la crédibilité et le capital nécessaires pour mener cette prochaine phase de croissance », a-t-il déclaré.

Mécanique de l’accord Securitize : ce que révèle un taux de rachat inférieur à 30 %

La structure de financement comporte un détail notable : moins de 30 % des actionnaires de classe A de Cantor Equity Partners II ont choisi de racheter leurs actions, permettant à Securitize de conserver plus de 71 % de la fiducie de la SPAC.

Ce taux de rachat est particulièrement bas par rapport aux normes récentes des SPAC, où les rachats dépassent souvent 80 % ou 90 %. Cela suggère que les détenteurs institutionnels ont préféré rester investis plutôt que de récupérer leurs fonds au prix de la fiducie.

La levée de fonds totale de 400 millions de dollars inclut un placement privé (PIPE) de 225 millions de dollars qui a été sursouscrit. Une sursouscription pour une infrastructure de tokenisation à la mi-2026 reflète une véritable demande institutionnelle, loin de simples mécaniques promotionnelles. Avec un chiffre d’affaires de 19,5 millions de dollars au premier trimestre 2026, en hausse de 39 % sur un an, le profil financier entrant sur le marché public n’est plus au stade spéculatif.

Tokenisation RWA à grande échelle : l’impact du NYSE pour le secteur

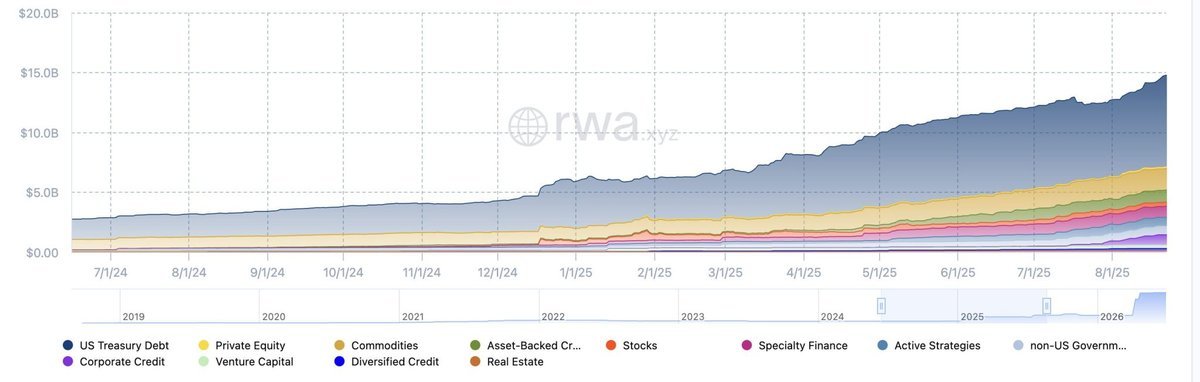

Le marché plus large des actifs du monde réel (RWA) a connu une croissance fulgurante : les 15 principaux protocoles de tokenisation RWA ont vu leur valeur totale bondir de 128 % l’année dernière, passant de 9,55 milliards à 21,84 milliards de dollars au 29 juin 2026.

D’autres estimations évaluent le marché des RWA on-chain à près de 32 milliards de dollars en incluant un ensemble plus large de protocoles. Si Securitize n’est pas le seul fournisseur d’infrastructure dans cet espace, il est désormais le seul à être coté sur une bourse majeure avec une monnaie publique à déployer.

La relation avec le NYSE dépasse le cadre de la simple cotation. Securitize a signé un protocole d’accord avec le NYSE pour agir en tant qu’agent de transfert numérique pour une nouvelle plateforme de trading d’actions et d’ETF tokenisés 24h/24 et 7j/7, utilisant un règlement on-chain et un financement en stablecoins.

Cela confère à SECZ un double rôle inhabituel : celui d’action cotée et de partenaire technique essentiel de la bourse elle-même, positionnant la firme au cœur de l’infrastructure des marchés de capitaux traditionnels. Ce parallèle est visible ailleurs : l’infrastructure de tokenisation est déjà utilisée pour des instruments institutionnels tels que les obligations climatiques souveraines, signe que la technologie a dépassé le stade de la preuve de concept pour une utilisation réelle sur le marché.

Ce qu’il faut surveiller après l’ouverture de SECZ

La première session de trading le 2 juillet établira une référence pour le marché public concernant l’infrastructure de tokenisation en tant que classe d’actifs. L’objectif de cours de 16 $ fixé par Benchmark servira d’ancrage, mais la découverte des prix lors de la première journée reflétera la manière dont les investisseurs généralistes évaluent ces rails de tokenisation réglementés.

Les publications post-cotation concernant le déploiement du capital, la feuille de route des actions tokenisées et les nouveaux partenariats institutionnels seront les prochains signaux concrets. Securitize estime en interne que le marché total adressable pour la tokenisation RWA s’élève à 19 000 milliards de dollars. Que cette perspective résiste ou non à l’examen d’une société cotée est une question distincte de la viabilité de l’entreprise. L’activité est réelle ; le débat sur la valorisation commence le 2 juillet.

Pourquoi nous faire confiance

2M+

250+

8

70

Plus d'articles